Экономический расчет деятельности транспортного предприятия

Затраты на смазочные и другие эксплуатационные материалы определяются по формуле:

![]()

где NCM – норма расхода смазочных и других эксплуатационных материалов на 1 рубль затрат на топливо, %.

Для данных автомобилей, расход смазочных и других эксплуатационных материалов составляет: ![]() ,

, ![]() .

.

![]()

![]()

2.5 Ремонт автомобильных шин

Затраты на восстановление и ремонт автомобильных шин определяются в зависимости от общего пробега автомобиля и норм износа, определенных в процентах от стоимости одного комплекта (покрышка, камера и обходная лента) на 1000 км пробега.

Материальные затраты на ремонт и восстановление автомобильных шин (Sш) определяются по формуле:

,

,

где ЦШ – цена одной автомобильной шины, руб.;

nШ – количество шин. установленных на автомобиле, ед.;

NШ – норма износа в процентах на 1000 км пробега к стоимости шины.

Определяется по формуле:

,

,

где L – эксплуатационная норма пробега шип, км;

KUI – коэффициент, учитывающий условия эксплуатации подвижного состава.

Имеются следующие данные:

- количество шин на автомобилях МАЗ-53363 и ЗИЛ-ММЗ4510 – по 6шт;

- цены автомобильных шин 11R20(для МАЗ-53363) – 350 тыс.руб.; 9R20(для ЗИЛ-ММЗ4510) – 280 тыс. руб.;

- нормы пробега автомобильных шин для МАЗ-53363 и ЗИЛ-ММЗ4510 составляют – 93тыс. км.;

- снижаем нормы пробега шин для МАЗ-53363 на 10%, так как перевозки осуществляются в III категории условий эксплуатации;

- снижаем нормы пробега шин для ЗИЛ-ММЗ4510 на 10%, т.к. этот автомобиль является самосвалом, а также на 10%, т.к. загрузка производится из бункера.

Произведем расчет:

![]()

![]()

2.6 Ремонт и техническое обслуживание подвижного состава

Материальные затраты на техническое обслуживание, текущий и капитальный ремонты автомобилей определяются по формуле:

,

,

где МЗ – норма затрат на запасные части, узлы, агрегаты и эксплуатационные материалы для технического обслуживания и ремонта подвижного состава, руб. на 1000км пробега;

ИЦ – индекс цен производителей промышленной продукции производственно-технического назначения, рассчитанный нарастающим итогом к декабрю 2001 года (составляет 2,931).

Норма затрат МЗ для МАЗ-53363 составляет 40,646тыс.руб., а для ЗИЛ-ММЗ4510 – 22,095тыс.руб.

![]()

![]()

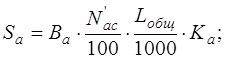

2.7 Амортизация подвижного состава

Амортизационные отчисления на полное восстановление основных фондов (SАM) определяются по формуле:

![]() ,

,

где ![]() – амортизационные отчисления на полное восстановление подвижного состава, руб;

– амортизационные отчисления на полное восстановление подвижного состава, руб;

![]() – коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. В работе Кпф принимается равным 1,45;

– коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. В работе Кпф принимается равным 1,45;

![]() – коэффициент индексации амортизационных отчислений (

– коэффициент индексации амортизационных отчислений (![]() =114,5 %).

=114,5 %).

Амортизационные отчисления на полное восстановление подвижного состава определяются в зависимости от вида транспортного средства.

где Ba – балансовая стоимость автомобиля с учетом переоценок, руб;

Ка – коэффициент корректировки норм амортизации подвижного состава в зависимости от условий эксплуатации Ка=1,1;

![]() – норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах oт стоимости автомобиля на 1000 км пробега.

– норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах oт стоимости автомобиля на 1000 км пробега.

;

;

где ![]() – остаточная стоимость транспортных средств, принимается равной 10 % от первоначальной балансовой стоимости, руб;

– остаточная стоимость транспортных средств, принимается равной 10 % от первоначальной балансовой стоимости, руб;

![]() – нормативный общий амортизационный пробег автомобилей, км. (

– нормативный общий амортизационный пробег автомобилей, км. (![]() );

);

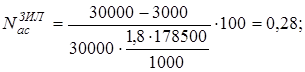

Балансовая стоимость автомобиля МАЗ-53363 (с учетом переоценок) составляет 45000 тыс.руб., а ЗИЛ-ММЗ4510 – 30000тыс.руб.

Рассчитаем нормы амортизации:

Амортизационные отчисления на полное восстановление подвижного состава составят:

Амортизационные отчисления на полное восстановление основных фондов составят:

![]()

![]()

2.8 Общехозяйственные (накладные) расходы

Общехозяйственные (накладные) расходы (SН) без учета налогов, включаемых в себестоимость, и ФЗП администрации — управленческого персонала, включенного в общий ФОТ, определяется по формуле:

![]() ,

,

где ![]() – коэффициент, учитывающий общехозяйственные расходы, приходящиеся соответственно на 1 руб. заработной платы водителей, принимаем

– коэффициент, учитывающий общехозяйственные расходы, приходящиеся соответственно на 1 руб. заработной платы водителей, принимаем ![]() =0,77.

=0,77.

Произведем расчет:

![]()

![]()

2.9 Налоги и платежи, включаемые в себестоимость

Кроме перечисленных затрат, в себестоимость включаются также следующие налоги и платежи:

- земельный налог;

- экологический налог;

- отчисления в инновационный фонд.

Экологический налог рассчитывается по формуле:

![]()

где ![]() – ставка экологического налога на 1 тонну сожженного топлива, (в настоящее время 77 тыс. руб);

– ставка экологического налога на 1 тонну сожженного топлива, (в настоящее время 77 тыс. руб);

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск