Бизнес план в системе планирования предприятия

Представленная таблица, рассчитывается для первоначального определения финансового состояния предприятия, в ней собраны все начальные данные, для дальнейшего расчета и все основные показатели рассчитанные на базисный и последующие годы. Рассмотрим динамику основных экономических показателей по данному предприятию.

Рис

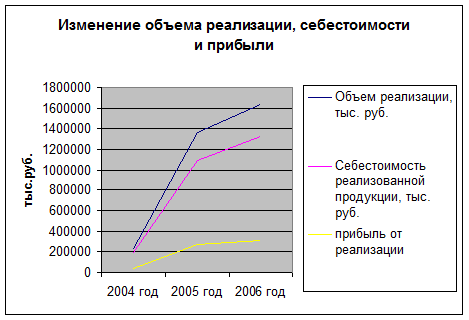

.5 Изменение объема реализации, себестоимости и прибыли ООО «Асса-Дон» в период 2004-2006 г.г.

Как видно из графика, имеем увеличение объема реализации продукции, производимой ООО «Асса-Дон», вместе с тем рост себестоимости продукции и прибыли. Основываясь на данных анализа таблицы, можно утверждать, что предприятие получает прибыль, которая увеличивается, производство новых видов товаров не только расширило ассортимент, но и позволило получить дополнительную прибыль, завоевать новые рынки, удовлетворить спрос населения, потребность рынка.

Таблица 2.2

Доход и затраты по предприятию ООО «Асса-Дон» (тыс.руб.)

|

№ п/п |

Наименование показателей |

Годы | |

|

2005год |

2006год | ||

|

1 |

Реализация продукции, имущества. |

1366092 |

1640661 |

|

2 |

Себестоимость реализованных товаров |

1097307 |

1326953 |

|

3 |

Прибыль от продаж |

268785 |

313708 |

|

4 |

Платежи от прибыли в бюджет |

64508 |

75290 |

|

5 |

Чистая прибыль |

204276 |

238418 |

Рассчитав показатели по данным таблицы, определим не только прибыль от продаж, но и рассчитаем налог, который составляет 24% от валовой прибыли, после чего рассчитаем чистую прибыль, которая будет основой дальнейшего развития предприятия. Реализация продукции, имущества = объем реализации + выручка от реализации основных фондов, иного имущества + доходы, уменьшенные на сумму расходов по внереализационным операциям.

2005год: 1364892+800+400=1366092тыс.р.

2006год: 1639561+600+500=1640661тыс.р.

При составлении финансового плана особое внимание должно отводиться расчетам планируемых доходов и расходов, выбору оптимальных экономических решений, определению безубыточности проекта и другим финансовым показателям. Приведем рекомендации по обоснованию самоокупаемости или безубыточности предлагаемых в бизнес-плане инноваций. Под точкой самоокупаемости в бизнесе понимается такое состояние фирмы, когда разность между расходами и доходами оказывается равной нулю, т.е. предприятие не получает прибыли, но и не несет убытки. Т.е. точка самоокупаемости характеризует равновесие совокупных доходов и расходов, позволяя определить объем выпуска каждого вида продукции, при достижении которого доходы будут превышать расходы.

Точку безубыточности или самоокупаемости можно определить так:

Аб= СПИ /(Ци-ПИ),

где Аб – объем выпуска безубыточной продукции, шт.

СПИ - совокупные постоянные издержки, руб./год,

Ци – цена изделия, руб./шт.; ПИ – удел переменные издержки, руб./шт.

Наибольшая трудность при расчете точки самоокупаемости состоит в установлении величины постоянных и переменных затрат. К первым можно отнести затраты на амортизацию оборудования, зарплату административного персонала, арендную плату и другие издержки, ко вторым – расходы на покупку сырья и материалов, зарплату производственных рабочих и т.п.

Издержки, тыс. руб. Границы рентабельности

![]()

![]() TR

TR

TS

TS

![]()

VC

VC

![]()

![]() FC

FC

Постоянные Объем пр-ва

затраты

![]() 0 Ожидаемый объем сбыта изделий, шт.

0 Ожидаемый объем сбыта изделий, шт.

Рис 2.2. График безубыточности

При разработке бизнес-плана точка безубыточности рассчитывается по всем видам планируемых товаров. Кроме того, рекомендуется определять по каждому виду выпускаемой продукции несколько точек безубыточности при различных значениях планируемых рыночных цен и доходов.

Для финансовой службы важно знать уровень затрат на один рубль реализуемой продукции, а также удельный вес постоянных и переменных затрат. По предприятию ООО «Асса-Дон» имеем уровень переменных и постоянных затрат в составе себестоимости продукции в целом. Расчет переменных и постоянных затрат нам будет необходим для дальнейшего расчета безубыточного объема продаж.

Таблица 2.3

Уровень постоянных и переменных затрат ООО «Асса--Дон»

|

2005год |

2006год |

отклонение, +/- |

темп роста | |

|

Себестоимость, тыс.руб. |

1097307 |

1326953 |

229646 |

121% |

|

Переменные затраты, тыс.руб. |

696021,8 |

879371,75 |

183349,92 |

126% |

|

Постоянные затраты, тыс.руб. |

401285,2 |

447581,25 |

46296,08 |

112% |