Анализ фонда оплаты труда на предприятии

Вообще повременная система оплаты труда применяется в тех случаях, когда:

- частая смена содержания и последовательности операций не позволяет установить индивидуальную норму выработки;

- нет необходимости поощрять увеличение выпуска продукции или если оно может ухудшать качество изделий (услуг); имеет место жесткая регламентация затрат рабочего времени непосредственно техникой, техноло

гией или организацией производства (автоматические и конвейерные линии, аппаратурные процессы и т.д.).

Распространение различных форм участия в доходах исходит из того, что даже самые совершенные системы индивидуальной или коллективной оплаты труда не всегда способны вызывать на предприятии желание быть сопричастным к стабильно высоким общим результатам деятельности. Справедливое, чёткое и понятное для всех разделение части доходов между “экономическими агентами” – собственником, администрацией, специалистами и работниками – всё больше становится основой не только должного социально-психологического климата, но и процветания любого предприятия (фирмы) [9].

Дополнительные выплаты из доходов зависят от множества обстоятельств, включая уровень затрат на производство и цен, конкурентные позиции и финансовую ситуацию предприятия и т.п. Их размеры определяются отдельным соглашением, которое заключается между соответствующими сторонами в рамках проведения коллективных переговоров на предприятии – как правило, при заключении тарифных соглашений.

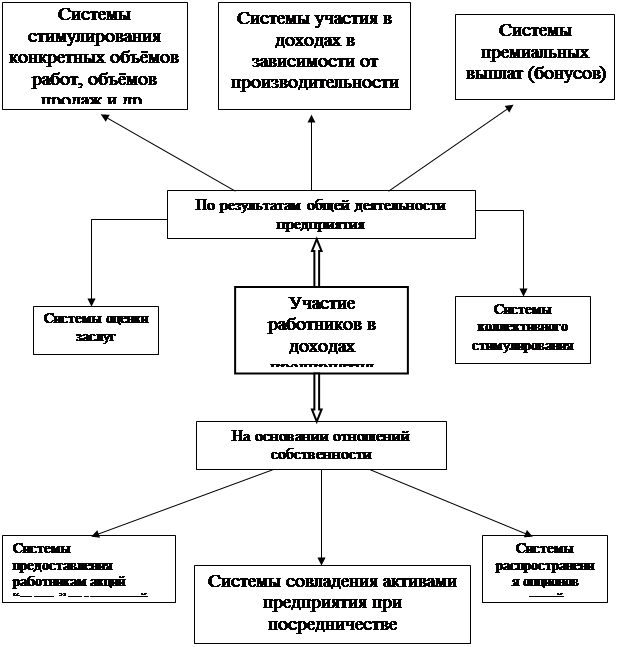

Системы участия в доходах дифференцируются в зависимости от показателей и способов мотивации (рис.1.2).

Ссиси

Ссиси

Рис. 1.2. Участие работников в доходах предприятия

Система оценки заслуг предусматривает оценку усилий и поведения работника по ряду факторов. Для каждого фактора определяется система баллов, и для расчётов оценки на разных уровнях устанавливаются соответствующие нормы. Периодически рассчитывается показатель деятельности работника, а итоговые результаты определяют соответствующий уровень дополнительного, сверх заработной платы, вознаграждения.

Системы стимулирования конкретных объёмов продукции, работ, объёмов продаж и т.д. наиболее успешно применяют в автономных структурах, с конечными результатами деятельности. Такие структуры наделяются собственным бюджетом, который пропорционален, например, объёму продаж продукции. Таким образом, персонал устанавливает для себя прямую связь между эффективностью труда предприятия на рынке, т.е. его процветанием, прибыльностью.

Системы распределения прибыли, обусловленной ростом производительности, проектируют таким образом, чтобы уменьшить удельные затраты путём поощрения более высокой производительности труда без увеличения постоянных затрат, связанных с увеличением трудоёмкости. Одна из наиболее известных и в то же время простых систем базируется на определении так называемого “общего коэффициента”. Последний рассчитывается как соотношение совокупных затрат на рабочую силу и объёма реализуемой продукции [9].

1.4 Методология проведения анализа фонда оплаты труда

Анализ использования фонда заработной платы производиться в двух направлениях: по видам выплат и в разрезе основных категорий персонала

Группировка затрат по элементам имела ограниченное применение в анализе и использовалась в основном для анализа динамики соотношений овеществленного и живого труда, определения потребности в производственных запасах, исчисления оборачиваемости отдельных видов нормируемых оборотных средств и других показателей. В соответствии с действующей в Украине системой налогов и сборов показатели затрат на производство и реализацию продукции в поэлементном разрезе приобрели первостепенное значение. Особое внимание налоговых органов и предприятий уделяется при этом элементу “Расходы на оплату труда”, который служит базой для исчисления ряда налогов, сборов и отчислений. В связи с этим возрастает значение анализа поэлементного разреза затрат на производство и реализацию продукции, позволяющего своевременно регулировать как формирование затрат по элементам, так и величину некоторых налогов, сборов и отчислений.

Рассмотрим характер влияния основных факторов, включенных в модель. Прежде всего, формирование расходов на оплату труда рабочих в наибольшей степени подвержено влиянию объема выпуска продукции (при сдельных формах оплаты труда) или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, то есть напрямую не связана с объемом производства. Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, прямой сдельщине, премиальной сдельщине, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижение лучших количественных или качественных показателей по выпуску продукции, и часть отпускных, относящуюся к переменной оплате труда. Прежде всего, указанные виды оплаты зависят от объема выпущенной продукции. Чем он больше, тем больше оплаты начисляется рабочим. Третьим фактором, оказывающим влияние на переменную часть оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая в свою очередь зависит от трудоемкости единицы изделия и часовой оплаты труда, изменяющихся под влиянием научно-технического прогресса и улучшения организации производства и труда [7]. Поскольку действующие формы отчетности не дают полной информации для анализа прямой оплаты труда за счет этих факторов, ограничимся лишь общим указанием направления их воздействия в Приложении Д.

Приступая к анализу оплаты труда принято всегда начинать с расчета абсолютного и относительного отклонения величин оплаты труда.

Абсолютное отклонение ( ΔФОТабс) определяется сравнением фактически использованных средств на оплату труда (ФОТф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

ΔФОТабс = ФОТф – ФОТпл(1.1)

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учёта степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается, как разность между фактически начисленной суммой затрат и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Однако необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объёму производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных).