Страница

2

Выполнение:

1. Проанализировав связь всех факторов с показателем «Цена» и между собой, были отобраны факторы, наиболее подходящие для построения регрессионной модели, используя метод включения «Forward»:

А) общая площадь;

Б) район;

В) количество комнат.

Включенные/исключенные переменные(a)

| h=62 valign=bottom >

Модель |

Включенные переменные |

Исключенные переменные |

Метод |

|

1 |

Общая площадь |

. |

Включение (критерий: вероятность F-включения >= ,050) |

|

2 |

Район |

. |

Включение (критерий: вероятность F-включения >= ,050) |

|

3 |

Кол-во комнат |

. |

Включение (критерий: вероятность F-включения >= ,050) |

a Зависимая переменная: Цена

2. Переменная Х4 «Район» является фиктивной переменной, так как имеет 2 значения: 3-принадлежность к центральному району «Советский», 4- к периферийному району «Северный».

3. Построим линейную модель регрессии для всех факторов (включая фиктивную переменную Х4).

Полученная модель:

У = 348,349 + 35,788 Х1 -217,075 Х4 +305,687 Х7

Оценка качества модели.

Коэффициент детерминации R2 = 0,807

Показывает долю вариации результативного признака под воздействием изучаемых факторов. Следовательно, около 89% вариации зависимой переменной учтено и обусловлено в модели влиянием включенных факторов.

Коэффициент множественной корреляции R = 0,898

Показывает тесноту связи между зависимой переменной У со всеми включенными в модель объясняющими факторами.

Стандартная ошибка = 126,477

Коэффициент Дарбина - Уотсона = 2,136

Проверка значимости уравнения регрессии

Значение критерия F-Фишера = 41,687

Уравнение регрессии следует признать адекватным, модель считается значимой.

Самый значимый фактор – количество комнат (F=41,687)

Второй по значимости фактор- общая площадь (F= 40,806)

Третий по значимости фактор- район (F= 32,288)

4. Построим линейную модель регрессию со всеми факторами (кроме фиктивной переменной Х4)

По степени влияния на показатель «Цена» распределили:

Самый значимый фактор – общая площадь (F= 40,806)

Второй по значимости фактор- количество комнат (F= 29,313)

5. Включенные/исключенные переменные

|

Модель |

Включенные переменные |

Исключенные переменные |

Метод |

|

1 |

Общая площадь |

. |

Включение (критерий: вероятность F-включения >= ,050) |

|

2 |

Район |

. |

Включение (критерий: вероятность F-включения >= ,050) |

|

3 |

Кол-во комнат |

. |

Включение (критерий: вероятность F-включения >= ,050) |

a Зависимая переменная: Цена

6. Построим линейную модель регрессии для наиболее влиятельных факторов с фиктивной переменной, в нашем случае она и является одним из влиятельных факторов.

Полученная модель:

У = 348,349 + 35,788 Х1 -217,075 Х4 +305,687 Х7

Оценка качества модели.

Коэффициент детерминации R2 = 0,807

Показывает долю вариации результативного признака под воздействием изучаемых факторов. Следовательно, около 89% вариации зависимой переменной учтено и обусловлено в модели влиянием включенных факторов.

Коэффициент множественной корреляции R = 0,898

Показывает тесноту связи между зависимой переменной У со всеми включенными в модель объясняющими факторами.

Стандартная ошибка = 126,477

Коэффициент Дарбина - Уотсона = 2,136

Проверка значимости уравнения регрессии

Значение критерия F-Фишера = 41,687

Уравнение регрессии следует признать адекватным, модель считается значимой.

Самый значимый фактор – количество комнат (F=41,687)

Второй по значимости фактор- общая площадь (F= 40,806)

Третий по значимости фактор- район (F= 32,288)

7. Фиктивная переменная Х4 является значимым фактором, поэтому целесообразно включить ее в уравнение.

Интервальные оценки параметров уравнения показывают результаты прогнозирования по модели регрессии.

С вероятностью 95% объем реализации в прогнозируемом месяце составит от 540,765 до 1080,147 млн. руб.

8. Определение стоимости квартиры в элитном районе

Для 1 комн У = 348,349 + 35,788 * 74, 5 - 217,075 * 3 + 305,687 * 1

Для 2 комн У = 348,349 + 35,788 * 74, 5 - 217,075 * 3 + 305,687 * 2

Для 3 комн У = 348,349 + 35,788 * 74, 5 - 217,075 * 3 + 305,687 * 3

в периферийном

Для 1 комн У = 348,349 + 35,788 * 74, 5 - 217,075 * 4 + 305,687 * 1

Для 2 комн У = 348,349 + 35,788 * 74, 5 - 217,075 * 4 + 305,687 * 2

Для 3 комн У = 348,349 + 35,788 * 74, 5 - 217,075 * 4 + 305,687 * 3

Глава 2. Кластерный анализ

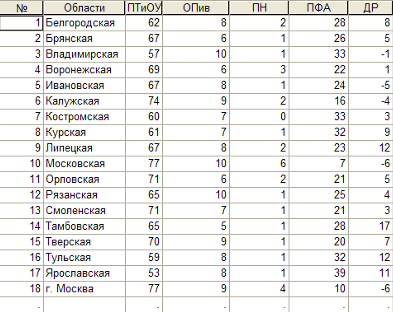

Задание: Исследование структуры денежных расходов и сбережений населения.

В таблице представлена структура денежных расходов и сбережений населения по регионам Центрального федерального округа Российской федерации в 2003 г. Для следующих показателей:

· ПТиОУ – покупка товаров и оплата услуг;

· ОПиВ – обязательные платежи и взносы;

· ПН – приобретение недвижимости;

· ПФА – прирост финансовых активов;

· ДР – прирост (уменьшение) денег на руках у населения.

Рис. 8 Исходные данные

Требуется:

1) определить оптимальное количество кластеров для разбиения регионов на однородные группы по всем группировочным признакам одновременно;

2) провести классификацию областей иерархическим методом с алгоритмом межгрупповых связей и отобразить результаты в виде дендрограммы;

3) проанализировать основные приоритеты денежных расходов и сбережений в полученных кластерах;

4) сравнить полученную классификацию с результатами применения алгоритма внутригрупповых связей.

Выполнение:

1) Определить оптимальное количество кластеров для разбиения регионов на однородные группы по всем группировочным признакам одновременно;

Для определения оптимального количества кластеров нужно воспользоваться Иерархическим кластерным анализом и обратиться к таблице «Шаги агломерации» к столбцу «Коэффициенты».