Анализ логистической системы

· по стоимости (в денежной оценке) для выявления потребности в оборотных средствах, для увязки с финансовым планом;

· в днях обеспеченности - для целей планирования и организации контроля.

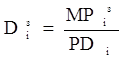

Обеспеченность запасами в днях исчисляется как отношение остатка данного вида материалов к его среднедневному расходу по формуле 5:

align=left hspace=12>

align=left hspace=12>

(5)

где Diз - запас i-го вида материалов в днях;

MPiз - запасы i-го вида материала в натуральных единицах измерения;

PDi - среднедневной расход i-го вида материала в тех-же единицах измерения.

![]() В свою очередь среднедневной расход каждого вида материалов рассчитывается делением суммарного его расхода на нужды производства за анализируемый период на количество календарных дней в периоде:

В свою очередь среднедневной расход каждого вида материалов рассчитывается делением суммарного его расхода на нужды производства за анализируемый период на количество календарных дней в периоде:

(6)

где Mi - суммарный (общий) расход i-го вида материала за анализируемый период; D - продолжительность периода, дни (год-360 дней, полугодие-180, квартал-90, месяц-30).

Для эффективного использования материалов важным на первом этапе анализа обеспеченности предприятия материальными ресурсами проверить полноту учета потребности в них и обоснованность размера этой потребности исходя из прогрессивных норм расходования материалов на выработку отдельных изделий. Иными словами необходимо анализировать качество плана материально - технического обеспечения.

Одним из важных условий нормальной бесперебойной работы является полная обеспеченность потребности в материалах источниками покрытия:

МРiп=Ui; (7)

где Ui - сумма источников покрытия потребности в i-ом виде материалов.

Поэтому на следующем этапе анализа нами установлена правильность определения суммы источников покрытия потребности в материалах.

Источники покрытия потребности разделяются на внутренние, или собственные, и внешние. К внутренним относятся ожидаемые остатки материалов с учетом незавершенного производства на начало анализируемого периода; отходы, вторично используемые материалы; материалы собственного производства, сэкономленные материалы в результате внедрения научно - технического прогресса и т.п. К внешним - материалы, поступающие от поставщиков по заключенным договорам (нарядам).

Сумма источников покрытия потребности определяется по формуле 8:

Ui=å Uijс+ Uiв или МРiп= =å Uijс+Ujв; (8)

где Uijс - j-ый собственный источник покрытия потребности в i-ом виде материалов;

Ujв - внешний источник покрытия потребности в i-ом виде материалов;

i = 1,2,3,…,n; j = 1,2,3,…,m.

Видим, что значительную долю в сумме источников покрытия составляют внешние источники: поступления материалов от поставщиков по заключенным договорам.

Реальная потребность в материалах со стороны определяется как разность между общей потребностью в i-ом виде материалов и суммой изысканных собственных внутренних источников ее покрытия по формуле 9:

Uiв = МРiп - å Uijс. (9)

Чем точнее будут определены внутренние источники, тем объективнее будет рассчитана потребность во внешних, в заключении договоров (нарядов) на приобретение материалов у поставщиков. Поэтому необходимо изучить полноту поступления материалов и дать оценку степени удовлетворения потребности предприятия в них.

Для этого используем дополнительную информацию договоров (нарядов) на поставку материалов по данным статистической отчетности (ф№1-СН, 3-СН, 4-СН) о фактическом их поступлении.

Видим, что по многим видам материалов потребность не удовлетворена. По отдельным из них, не выполнены договоры на поставку.

Нарушение сроков поставок материалов привело к невыполнению планов производства и реализации продукции, что вызвано несогласованностью действий подразделений и служб ОАО "Абсолют".

Проблемы менеджмента Общества, вызывающие необходимость внедрения логистического подхода в ОАО "Абсолют".

Проблема повышения эффективности использования материалов имеет две стороны: первая касается уменьшения материальных затрат на единицу выпускаемой продукции, другой стороной является снижение материалоемкости продукции.

Для выявления виновников и причин невыполнения договоров поставки материалов необходимо проанализировать их поставку в разрезе отдельных поставщиков и сроков. С этой целью привлекаются данные договорных обязательств (нарядов) - спецификаций и регистров учета поступления материалов.

В состав материальных затрат включаются сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и т.п.

Оценка эффективности использования материалов в практике аналитической работы экономического отдела ОАО "Абсолют" осуществляется при помощи различных показателей и их факторов.

Для характеристики эффективности использования материалов можно использовать систему обобщающих и частных показателей. К ним относятся материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Применение обобщающих показателей в анализе позволяет получить лишь общее представление об уровне эффективности использования материалов и резервах его повышения. Более конкретную информацию обеспечивает анализ материалоемкости продукции.

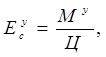

Удельная материалоемкость может быть исчислена как в стоимостном, так и в условно - натуральном и натуральном выражении. Стоимостной показатель удельной материалоемкости рассчитывается как отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене. Удельная материалоемкость в натуральном и условно - натуральном выражении измеряется количеством израсходованных материалов на одно изделие. Для исчисления названных показателей используются данные плановых, отчетных калькуляций отдельных изделий и расшифровок к ним (ф №1 - К).

Удельная материалоемкость изделия в стоимостном выражении рассчитывается по формуле 10:

Удельная материалоемкость изделия в стоимостном выражении рассчитывается по формуле 10:

(10)

где Му - стоимость всех потребленных на изделие материалов, руб.; Ц - цена изделия, руб.

Коэффициенты использования материалов определяются не только по всему выпуску продукции (Ки=М1/М1), но и по отдельным изделиям, узлам, деталям. В этом случае он представляет собой отношение полезного расхода или чистого веса детали, изделия в натуральном выражении к норме или фактическому расходу материалов, потребленных на их изготовление.

В таблице 1 (стр.26) приведен алгоритм расчета наиболее важных частных показателей эффективности использования материалов.

Анализ приведенных в выше указанной таблице показателей позволяет более четко определять уровень материалоемкости всего выпуска продукции.

Исходя из этого можно сделать вывод: в стоимостном выражении увеличен рост объема товарной продукции при заметном снижении материалоемкости, что характеризует положительную работу ОАО "Абсолют".

Анализ влияния факторов на изменение стоимостного объема продукции позволяет выявить значительные резервы улучшения использования материалов, способствует реализации предприятия по ресурсосбережению.