Анализ логистической системы

Таблица 1.1.

Алгоритм расчета наиболее важных частных показателей эффективности использования материалов

|

Показатели |

Алгоритм расчета |

Обозначение в алгоритме |

|

1 |

3 | |

|

Сырьеемкость продукции Металлоемкость продукции Топливоемкость продукции Энергоемкость продукции Полуфабрикато-емкость Удельная материалоемкость (стоимостная) |

Ес=Мс/ВП Емет=Ммет/ВП Ет=Мт/ВП Еэ=Мэ/ВП Еп=Мп/ВП Есу=Му/Ц |

Ес - сырьеемкость продукции, руб. на 1 руб. Мс - стоимость потребленных сырья и материалов Емет - металлоемкость продукции, руб. на 1 руб. Ммет - стоимость потребленного металла Ет - топливоемкость продукции, руб. на 1 руб. Мт - стоимость потребленного топлива Еэ - энергоемкость продукции, руб. на 1 руб. Мэ - стоимость потребленной энергии Еп-полуфабрикатоемкость продукции,руб. на руб Мп - стоимость потребленных покупных комплектующих изделий, полуфабрикатов Есу - удельная материалоемкость изделия Му-стоимость всех потребленных на изделие материалов Ц - цена изделия |

![]() Другим обобщающим показателем использования материальных ресурсов является материалоотдача - показатель, обратный материалоемкости продукции и характеризующий выход продукции с 1 рубля израсходованных материалов. Материалоотдача рассчитывается по формуле (11):

Другим обобщающим показателем использования материальных ресурсов является материалоотдача - показатель, обратный материалоемкости продукции и характеризующий выход продукции с 1 рубля израсходованных материалов. Материалоотдача рассчитывается по формуле (11):

(11)

где МО - материалоотдача, руб. на 1 руб. материальных затрат;

ВП - себестоимость товарной продукции;

М - материальные затраты на выпуск продукции.

Используя эту формулу, рассчитаем материалоотдачу за I квартал 2006 года в ОАО "Абсолют":

МО=1,64 руб. (104146227/63336841)

В I квартале 2007 года:

МО=1,87руб. (467604760/250673448)

То есть, за I квартал 2006 года ОАО "Абсолют", затрачивая материалов на 1 рубль, предприятие выпускало продукции на 1,64 рубля, а в I квартале 2007 года на 1,87 рублей, т. е. материалоотдача продукции увеличилась на 0,23 рубля, что свидетельствует о более эффективном использовании материальных ресурсов, чем в предыдущем периоде.

Кроме показателей материалоемкости и материалоотдачи рассчитывается еще один показатель эффективности использования материалов - коэффициент полного использования годных материалов, по формуле (12):

![]() (12)

(12)

где Кисп - коэффициент полного использования годных материалов;

МЗ - материальные затраты на выпуск продукции;

Отх - отходы по цене исходного сырья.

В I квартале 2007 года он составил: Кисп =0,995((250673448-127680) /250673448), что говорит о том, что для производства продукции использовались с максимальной возможностью на 99,5%. В I квартале 2006 года коэффициент использования материалов составил: Кисп =0,985((63336941-971264) /63336941).

Видим, что материалы для производства продукции в 2006 году использовались менее эффективно, чем в 2007 году. Это свидетельствует о снижении в отчетном периоде доли забракованной продукции и возврата отходов по сравнению с предыдущим периодом.

В экономической литературе существуют так же альтернативные методики анализа материалоемкости. В соответствии с первой из них на показатель материалоемкости оказывают влияние два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат. Математически факторная модель может быть выражена следующим образом:

(13)

(13)

где Мпр - прямые материальные затраты, руб.;

Епр - материалоемкость продукции по прямым материальным затратам, руб.;

Кмз - коэффициент соотношения всех материальных затрат и прямых материальных затрат.

Для расчета влияния факторов первого порядка используются как традиционные приемы анализа - элиминирование, так и математические приемы, например логарифмирование и интегрирование.

Однако необходимо отметить, что все варианты расчетов имеют общую тенденцию влияния выделенных факторов на материалоемкость продукции ОАО "Абсолют" и подтверждают необходимость внедрения логистической системы, как инструмента снижения косвенных затрат.

Приложение 2

Использование математических методов для анализа потребности в материалах ОАО "Абсолют"

Использование одного из приемов элиминирования - приема цепных подстановок - предполагает расчет следующей подстановки: материалоемкость по плану при фактическом соотношении всех материальных затрат и прямых материальных затрат. Отсюда приращение материалоемкости продукции за счет изменения коэффициента соотношения всех материальных затрат и прямых материальных затрат (DЕмКмз) будет равно:

DЕмКмз = Ем-Еом; (1)

приращение материалоемкости продукции за счет изменения материалоемкости по прямым материальным затратам (DЕмЕпр) составит:

DЕмЕпр = Е1м-Ем. (2)

При интегрировании используются следующие формулы:

|

(3)

(4)

(4)

При логарифмировании имеется в виду, что логарифмированию подвергаются не абсолютные значения показателей, а индексы их изменения. Так же учитывается, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, то есть если справедливо равенство Ем=Епр´Емз, то верно и выражение:

JЕм = JЕпр ´ JКмз (5)

Прологарифмировав это выражение, получим:

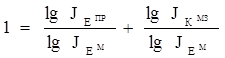

lg JЕм = lg JЕпр + lg JКмз (6)

Затем разделим обе части равенства на левую:

Затем разделим обе части равенства на левую:

(7)

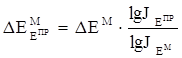

Если все приращения материалоемкости принять за единицу, то первая из дробей lgJEпр/lgJЕм отражает долю приращения этого показателя за счет изменения материалоемкости по прямым материальным затратам, а вторая дробь lgJКм/lgJЕм характеризует долю приращения материалоемкости за счет изменения коэффициента соотношения всех материальных и прямых материальных затрат.

Отсюда влияние факторов может быть измерено по следующим формулам 21 и 22:

Отсюда влияние факторов может быть измерено по следующим формулам 21 и 22:

(8)

(9)

|