Сетевое планирование и управление. Основы регрессионного анализа

.

.

Коэффициент корреляции равен 0,9566. Это говорит о том, что между производительностью труда и рентабельностью предприятия наблюдается сильная положительная корреляционная зависимость.

Задача отыскания уравнения связи состоит в расчёте таких значений коэффициентов ![]() и

и ![]() , при которых сумма квадратов отклонений расчётных значений у от фактических была бы минимальной.

, при которых сумма квадратов отклонений расчётных значений у от фактических была бы минимальной.

В результате расчетов (приложение А) получены следующие значения коэффициентов: ![]() =-177,0966,

=-177,0966, ![]() =10,5833.

=10,5833.

Таким образом, уравнение связи между производительностью труда и рентабельностью предприятия имеет вид:

![]() .

.

Используя MS EXCEL, находим расчетные значения у (таблица 2.2).

Таблица 2.2

|

X |

Yфактич |

Yрасч |

|

138 |

9,3 |

9,3000 |

|

126 |

9,2 |

9,1778 |

|

173 |

9,5 |

9,5596 |

|

188 |

9,6 |

9,6413 |

|

113 |

9,1 |

9,0161 |

|

118 |

9,0 |

9,0825 |

|

121 |

9,2 |

9,1197 |

|

173 |

9,5 |

9,5596 |

|

192 |

9,8 |

9,6609 |

|

118 |

9,0 |

9,0825 |

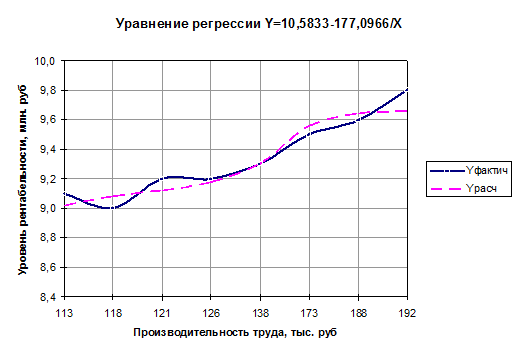

По данным таблицы 2.2 строим графики с использованием MS EXCEL (рисунок 2.1).

Рисунок 2.1

Ответ: Таким образом, произведенный анализ показывает, что величина рентабельности предприятия очень сильно связана с производительностью труда (коэффициент корреляции равен 0,9566) гиперболической зависимостью. Уравнение регрессии имеет вид:

![]() , где

, где

х – производительность труда, тыс. руб.;

у – рентабельность предприятия, млн. руб.

Приложение

Линейная функция

Х среднее: 146.00000

Х^2 среднее:22224.40000

Y среднее: 9.32000

Сумма Х:1460.00000

Сумма У: 93.20000

Сумма ХУ:13681.50000

Сумма Х^2:222244.00000

Сумма Х^3:35206964.00000

Сумма Х^4:5779526020.00000

Сумма Х^5:977620238660.00000

Сумма Х^6:169393426206244.00000

Сигма Х: 3.01396748489429E+0001

Сигма Y: 2.56124969498246E-0001

Линейная зависмость .

Коэфф. линейной корреляции: 9.62494665792165E-0001

Коэффициент регрессии: 8.17921620434764E-0003

Критерий z Фишера: 1.97874428159125E+0000

B линейн: 8.12583443416641E+0000

M линейн: 8.17921620434764E-0003

Коэффициент элластичности: 1.27293114526625E+0002

Ошибка аппроксимации:100.00%

Квадратическая функция

Х среднее: 146.00000

Х^2 среднее:22224.40000

Y среднее: 9.32000

Сумма Х:1460.00000

Сумма У: 93.20000

Сумма ХУ:13681.50000

Сумма Х^2:222244.00000

Сумма Х^3:35206964.00000

Сумма Х^4:5779526020.00000

Сумма Х^5:977620238660.00000

Сумма Х^6:169393426206244.00000

Сигма Х: 3.01396748489429E+0001

Сигма Y: 2.56124969498246E-0001

Квадратическая зависмость .

B1: 3.46922673040546E-0003

B2: 1.55057167225825E-0005

B0: 8.37472964616692E+0000

Коэфф. тесноты связи: 8.89956472480589E-0001

Критерий t Стьюдента: 1.21031231930916E+0001

Ошибка аппроксимации: 1.01%

Гиперболическая функция

Х среднее: 146.00000

Х^2 среднее:22224.40000

Y среднее: 9.32000

Сумма Х:1460.00000

Сумма У: 93.20000

Сумма ХУ:13681.50000

Сумма Х^2:222244.00000

Сумма Х^3:35206964.00000

Сумма Х^4:5779526020.00000

Сумма Х^5:977620238660.00000

Сумма Х^6:169393426206244.00000

Сигма Х: 3.01396748489429E+0001

Сигма Y: 2.56124969498246E-0001

Гиперболическая зависмость .

B0: 1.05833048281678E+0001

B1:-1.77096572793607E+0002

Коэфф. тесноты связи: 9.56563625865627E-0001

Критерий t Стьюдента: 3.18354736234179E+0001

Ошибка аппроксимации: 0.70%

Степенная функция

Х среднее: 146.00000

Х^2 среднее:22224.40000

Y среднее: 9.32000

Сумма Х:1460.00000

Сумма У: 93.20000

Сумма ХУ:13681.50000

Сумма Х^2:222244.00000

Сумма Х^3:35206964.00000

Сумма Х^4:5779526020.00000

Сумма Х^5:977620238660.00000

Сумма Х^6:169393426206244.00000

Сигма Х: 3.01396748489429E+0001

Сигма Y: 2.56124969498246E-0001

Степенная зависмость .

b0: 9.32981521162895E+0000

b1:-7.19246032216071E-0005

Коэфф. тесноты связи: 9.56563625865627E-0001

Критерий t Стьюдента: 3.18354736234179E+0001

Ошибка аппроксимации: 2.41%

Показательная функция

Х среднее: 146.00000

Х^2 среднее:22224.40000

Y среднее: 9.32000

Сумма Х:1460.00000

Сумма У: 93.20000

Сумма ХУ:13681.50000

Сумма Х^2:222244.00000

Сумма Х^3:35206964.00000

Сумма Х^4:5779526020.00000

Сумма Х^5:977620238660.00000

Сумма Х^6:169393426206244.00000

Сигма Х: 3.01396748489429E+0001

Сигма Y: 2.56124969498246E-0001

Показательная зависимость .

A: 9.26805458600855E+0000

B: 1.00003571231918E+0000

Коэфф. тесноты связи: 2.71410458071453E-0001

Критерий t Стьюдента: 8.28710533241120E-0001

Ошибка аппроксимации: 2.29%

Таблица Z

r 0 1 2 3 4 5 6 7 8 9

0.0 0.0000 0.0100 0.0200 0.0300 0.0400 0.0500 0.0601 0.0701 0.0802 0.0902

0.1 0.1003 0.1104 0.1206 0.1307 0.1409 0.1511 0.1614 0.1717 0.1820 0.1923

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели