Парная и множественная регрессия и корреляция

6.2 Определение совокупного коэффициента корреляции через матрицу парных коэффициентов корреляции

При линейной зависимости совокупный коэффициент корреляции можно также определить через матрицу парных коэффициентов корреляции:

,

,

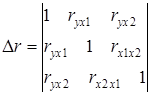

Для уравнения

![]()

опр

еделитель матрицы коэффициентов парной корреляции принимает вид:

Определитель более низкого порядка ∆r11 остается, когда вычеркиваются из матрицы коэффициентов парной корреляции первый столбец и первая строка, что соответствует матрице коэффициентов парной корреляции между факторами:

.

.

В данной задаче ∆r =0,4799, ∆r11= 0,6519.

Тогда

![]()

6.3 Определение коэффициента детерминации (скорректированного, нескорректированного)

Качество построенной модели в целом оценивает коэффициент детерминации. Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции:

![]() .

.

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и рассчитывается по формуле:

![]()

Таким образом, вариация общего коэффициента рождаемости на 27,9% (21% - при скорректированном индексе детерминации) зависит от вариации уровня бедности и среднедушевого дохода, а на остальные 72,1% (79%) от других факторов, не включенных в модель.

6.4 Частные коэффициенты корреляции

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в модель. Формула коэффициента частной корреляции, выраженная через показатель детерминации, для х1 принимает вид:

,

,

.

.

Таким образом, при закреплении фактора х2 на постоянном уровне (элиминировании) корреляция у и х1 равна -0,937, то есть связь обратная сильная. При закреплении фактора х1 на постоянном уровне корреляция у и х2 равна 0,401, то есть связь прямая слабая.

7. Оценка надежности результатов множественной регрессии и корреляции

7.1 Оценка значимости уравнения с помощью F-критерия Фишера

Значимость уравнения множественной регрессии в целом, оценивается с помощью F-критерия Фишера по формуле:

![]()

При этом выдвигается гипотеза о статистической незначимости уравнения регрессии и показателя тесноты связи.

![]()

Fтабл. =4,32 (при k1=m=2 и k2=n-m-1=24-2-1=21.

Так как Fфакт. < Fтабл, то гипотезу (Н0) принимаем. С вероятностью 95% делаем вывод о статистической не значимости уравнения в целом и показателя тесноты связи, которые сформировались под неслучайным воздействием факторов х1, х2.

7.2 Расчет частных F-критериев

Частные F-критерии оценивают статистическую значимость присутствия факторов х1 и х2 в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. Fх1 оценивает целесообразность включения в уравнение фактора х1 после того, как в него был включен фактор х2. Соответственно, Fx2 указывает на целесообразность включения в модель фактора х2 после фактора х1. Определим частные F-критерии для факторов х1 и х2 по формулам:

Fтабл. = 4,32.

Таким образом, низкое значение Fх1факт. свидетельствует о нецелесообразности включения в модель фактора х1 (уровень бедгости). Включение же фактора х2 в модель статистически целесообразно. Это означает, что парная регрессионная модель зависимости общего коэффициента рождаемости от среднедушевого дохода является достаточно статистически значимой, надежной и нет необходимости улучшать ее, включая дополнительный фактор х1.

7.3 Оценка значимости коэффициентов чистой регрессии по t-критерию Стьюдента

Частный F-критерий оценивает значимость коэффициентов чистой регрессии:

![]() .

.

![]() ,

,

![]() ,

,

tтабл.=2,0796.

Так как tb1 < tтабл., то фактор х1 статистически незначим, а так как tb2> tтабл., то фактор х2 статистически значим.

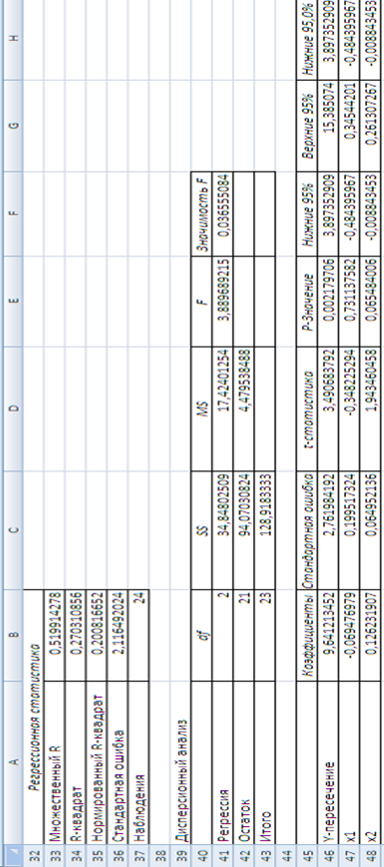

8. Результаты регрессионного анализа в Excel

Рисунок 1 Результат применения инструмента Регрессия

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели