Моделирование и прогнозирование цен на бензин 2007

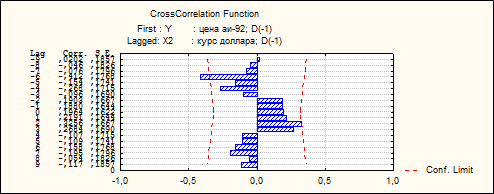

Приложение 2.

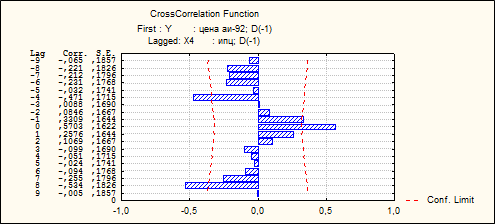

Приложение 3.

Трендовая нелинейная модель:

|

Regression Summary for Dependent Variable: Y | ||||||

|

R= ,97522531 RI= ,95106440 Adjusted RI= ,94364992 | ||||||

|

F(5,33)=128,27 p<0,0000 Std.Error of estimate: ,55849 | ||||||

|

St. Err. |

St. Err. | |||||

|

BETA |

of BETA |

B |

of B |

t(16) |

p-level | |

|

Intercpt |

-0,49078 |

3,542223 |

-0,13855 |

0,890647 | ||

|

T |

-4,73670 |

2,101051 |

-0,94957 |

0,421199 |

-2,25444 |

0,030928 |

|

V6**5 |

-0,85535 |

0,358127 |

0,00000 |

0,000000 |

-2,38840 |

0,022799 |

|

1/V6 |

1,37150 |

0,387187 |

14,32809 |

4,044950 |

3,54222 |

0,001208 |

|

LOGV6 |

3,68472 |

1,181335 |

20,47539 |

6,564492 |

3,11911 |

0,003751 |

|

V6**2 |

4,04349 |

1,610614 |

0,02008 |

0,007997 |

2,51053 |

0,017135 |

Полином:

|

Regression Summary for Dependent Variable: Y | ||||||

|

R= ,95650049 RI= ,91489318 Adjusted RI= ,91016502 | ||||||

|

F(2,36)=193,50 p<0,0000 Std.Error of estimate: ,70517 | ||||||

|

St. Err. |

St. Err. | |||||

|

BETA |

of BETA |

B |

of B |

t(35) |

p-level | |

|

Intercept |

12,61067 |

0,201647 |

62,53833 |

0,000000 | ||

|

V6**2 |

1,579834 |

0,128829 |

0,00784 |

0,000640 |

12,26303 |

0,000000 |

|

V6**5 |

-0,715081 |

0,128829 |

0,00000 |

0,000000 |

-5,55062 |

0,000003 |

Приложение 4.

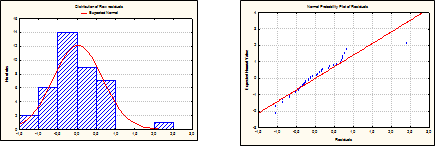

Гистограмма и график остатков на нормальной вероятностной бумаге.

Проверка условий Гаусса-Маркова.

Из данного графика можно сделать вывод о том что мат. ожидание остатков=0. Следовательно, 1-ое условие Гаусса-Маркова выполняется.

Из графика можно сделать вывод о достаточно сильной гомоскедастичности, т.е. о том, что дисперсия остатков постоянна. Следовательно, и 2-ое условие Гаусса-Маркова выполняются.

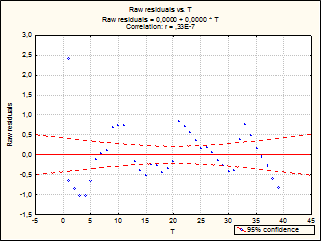

|

Durbin-Watson d | |

|

Durbin- Watson d | |

|

Estimate |

0,787493 |

Табличное значение коэффициента d при N = 39, m = 1 составляет dн =1,43 и dв= 1,54

Т. к. расчетное значение d=0,787493 принадлежит промежутку [0; dн] – выполняется Н1, т.е. автокорреляция есть.

Приложение 5.

Приложение 6.

|

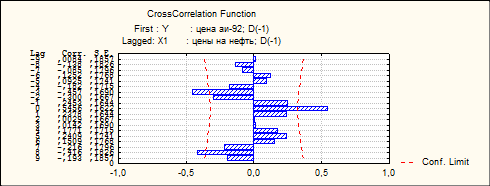

Приложение 7.

Гистограмма и график остатков на нормальной вероятностной бумаге.

Проверка условий Гаусса-Маркова.

Из данных графиков можно сделать вывод о том что мат. ожидание остатков=0. Следовательно, 1 условие Гаусса-Маркова выполняется.

Из графика можно сделать вывод о гомоскедастичности, т.е. о том, что дисперсия остатков постоянна. Следовательно, и 2-ое условие Гаусса-Маркова выполняется.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели