Коэффициент детерминации. Значимость уравнения регрессии

=

= ![]() =

=![]() 2,849

2,849

где ![]() - остаточная сумма квадратов 1-ой регрессии,

- остаточная сумма квадратов 1-ой регрессии, ![]() - остаточная

- остаточная

сумма квадратов 2-ой регрессии.

Полученное значение сравним с табличным значением F распределения для уровня значимости ![]() , со степенями свободы

, со степенями свободы ![]() и

и ![]() (

(![]() - число наблюдений в первой группе, m – число оцениваемых параметров в уравнении регрессии).

- число наблюдений в первой группе, m – число оцениваемых параметров в уравнении регрессии).

![]() ,

, ![]() , m=1.

, m=1.

Если > ![]() , то имеет место гетероскедастичность.

, то имеет место гетероскедастичность.

![]() = 5,41

= 5,41

![]() <

< ![]() ,

,

значит, гетероскедастичность отсутствует и предпосылка о том, что дисперсия остаточных величин постоянна для всех наблюдений выполняется.

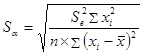

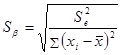

4. Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента ![]() .

.

Расчетные значения t-критерия можно вычислить по формулам:

![]() ,

,

,

,

![]() ,

,

![]()

![]()

![]()

![]() =35,5

=35,5

Промежуточные расчеты представим в таблице:

Таблица 5. Промежуточные вычисления для расчета t- критерия

|

xi |

|

|

38 |

6,25 |

|

28 |

56,25 |

|

27 |

72,25 |

|

37 |

2,25 |

|

46 |

110,25 |

|

27 |

72,25 |

|

41 |

30,25 |

|

39 |

12,25 |

|

28 |

56,25 |

|

44 |

72,25 |

![]() =490,50

=490,50

![]()

![]()

![]()

![]()

![]() для уровня значимости 0,05 и числа степеней свободы n-2=8

для уровня значимости 0,05 и числа степеней свободы n-2=8

Так как ![]() и

и ![]() можно сделать вывод, что оба коэффициента регрессии значимые.

можно сделать вывод, что оба коэффициента регрессии значимые.

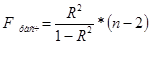

5. Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с помощью F-критерия Фишера ![]() , найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

, найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

Коэффициент детерминации определяется по формуле:

Из расчетов нам известно, что

![]() ;

; ![]() .

.

Рассчитаем ![]() :

:

Таблица 6. Промежуточные вычисления для расчета коэффициента детерминации.

|

|

|

|

|

69 |

9,6 |

92,16 |

|

52 |

-7,4 |

54,76 |

|

46 |

-13,4 |

179,56 |

|

63 |

3,6 |

12,96 |

|

73 |

13,6 |

184,96 |

|

48 |

-11,4 |

129,96 |

|

67 |

7,6 |

57,76 |

|

62 |

2,6 |

6,76 |

|

47 |

-12,4 |

153,76 |

|

67 |

7,6 |

57,76 |

![]()

![]() =930,4

=930,4

![]() =0,917.

=0,917.

Т.к. значение коэффициента детерминации близко к единице, качество модели считается высоким.

Теперь проверим значимость уравнения регрессии. Рассчитаем значение F-критерия Фишера ![]() по формуле:

по формуле:

![]()

![]()

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели