Экономика отрасли

|

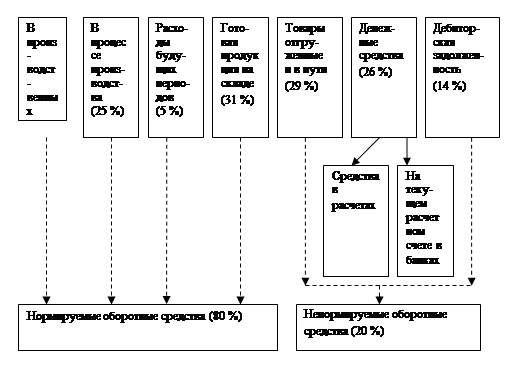

Рис.2. Структура оборотных фондов

К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и др. Различают состав и структуру оборотных средств. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Величина оборотных средств, занятых в производстве, определяется в основном деятельностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит, главным образом, от условий реализации продукции, уровня организации системы снабжения и сбыта продукции.

Оборотные средства, обслуживающие процесс обращения продукции, представляют собой фонды обращения. К ним относятся готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но не оплаченная потребителями (дебиторская задолженность); денежные средства предприятия; средства в расчетах.

Структура оборотных средств – это соотношение между отдельными элементами оборотных средств, выраженное в процентах (рис. 3).

В различных отраслях существует различие в структурах оборотных средств. Это обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

По источникам формирования оборотные средства делятся:

· Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.);

· Заемные оборотные средства – это кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат – это в первую очередь оптимизация структуры источников формирования оборотных средств предприятия, т.е. разумное сочетание собственных кредитных ресурсов.

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Период оборота оборотных средств – это время, в течение которого оборотные средства совершают полный кругооборот (период производства + период обращения). Этот показатель характеризует среднюю скорость движения средств на предприятии или отрасли и не совпадает с фактическим сроком производства и реализации определенных видов продукции.

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

| ||||||||||||||||||||

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент времени одновременно находятся во всех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия называется нормированием оборотных средств. Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянно минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Эффективное использование оборотных средств промышленных предприятий характеризуют следующие показатели:

Другие рефераты на тему «Экономика и экономическая теория»:

- Сущность и методы статистического наблюдения

- Город как центр производственной экономической активности

- Договор поставки

- Совершенствование коллективных форм организации труда на участке разделки, обвалки и жиловки говядины

- Федеральная инвестиционная политика в области привлечения прямых иностранных инвестиций в экономику России

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России