Экономико-математическое моделирование анализа ресурсов

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% | op >

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% | |

|

Y-пересечение |

1,166667 |

1,049187 |

1,111971949 |

0,302876 |

-1,31426491 |

3,648 |

-1,3143 |

3,6475982 |

|

Переменная X 1 |

2,7 |

0,186445 |

14,48144774 |

1,79E-06 |

2,259126889 |

3,141 |

2,25913 |

3,1408731 |

|

ВЫВОД ОСТАТКА | ||

|

Наблюдение |

Предсказанное Y |

Остатки |

|

1 |

3,866667 |

-0,866666667 |

|

2 |

6,566667 |

0,433333333 |

|

3 |

9,266667 |

0,733333333 |

|

4 |

11,96667 |

-0,966666667 |

|

5 |

14,66667 |

0,333333333 |

|

6 |

17,36667 |

-0,366666667 |

|

7 |

20,06667 |

0,933333333 |

|

8 |

22,76667 |

2,233333333 |

|

9 |

25,46667 |

-2,466666667 |

Модель построена, ее уравнение уt=a+b*t, t-момент времени, уt- теоретическое моделирование значения У, а,b- коэффициенты модели

a=1.166666667, b=2.7, следовательно уt=1,166666667+2,7t

коэффициент регрессии b=2,7, т. е. с каждым годом спрос на кредитные ресурсы финансовой компании в среднем возрастают на 2,7 млн. руб.

Рассмотрим столбец Остатки и построим с помощью «мастер диаграмм» в Excel график остатков:

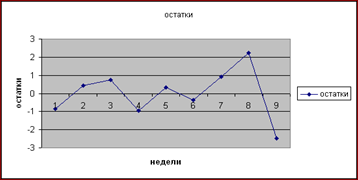

1 подсчитаем количество поворотных точек р для рядов остатков – р=5

2 критическое количество определим формулой - ркр=[2*(n-2)/3-1,96*√16*n-29/90]

[ ] – целая часть; n- количество исходных данных

ркр=[2*(9-2)/3-1,96*√16*9-29/90]=2,451106=2

3 сравним фактическое р с ркр

р=5 > ркр=2 следовательно, свойство случайности выполняется.

Для проверки независимости уровней ряда остатков:

1 вычислим d- статистику (критерий Дарбина – Уотсона)

2 вычислить первый коэффициент автокорреляции r(1)

для расчетов подготовим –

∑e2(t) = 14,6 - используем Excel fx/математическая/СУММКВ),

∑(e(t)-e(t-1))2 = 32,32 – используем Excel fx/математическая/СУММКВРАЗН) – 1 массив кроме 1-го, 2 массив кроме последнего.

d=∑(e(t)-e(t-1))2 / ∑e2(t) = 32,32/14,6=2,213699

По таблице Значения d-критерия Дарбина – Уотсона определим, что d1= 1,08 и d2= 1,36

Т.е. наше d=2,213699 € (1.08;1,36), следовательно нужна дополнительная проверка, найдем d’=4-d=4-2,213699=1,786301, т.е d’ € (1,36;2)

![]()

![]()

![]()

![]() не выпол-сядоп. Прове-ка выпол-ся d’=4-d

не выпол-сядоп. Прове-ка выпол-ся d’=4-d

![]()

0 d1 d2 2 4 d

следовательно, свойство независимости уровней ряда остатков выполняются, остатки независимы.

Для проверки нормального распределения остатков вычислим R/S – статистику

R/S=emax-emin / Se

еmax- максимальный уровень ряда остатков,

еmin- минимальный уровень ряда остатков,

S- среднеквадратичное отклонение.

еmax=2,2333333 используем Excel fx/статистическая/МАКС),

еmin=-2,466666667 используем Excel fx/статистическая/МИН),

Se=1,444200224 1-я таблица Итогов регрессии строка «стандартная ошибка»

Следовательно, R/S=2,2333333 - (-2,466666667)/ 1,444200224=3,254396

Критический интервал (2,7;3,7), т.е R/S=3,254396 € (2,7;3,7), свойство нормального распределения остатков выполняется.

Подводя итоги проверки можно сделать вывод, что модель ведет себя адекватно.

Для оценки точности модели вычислим среднюю относительную ошибку аппроксимации Еотн = |e(t)/Y(t)|*100% по полученным значениям определить среднее значение (fx/математическая/СРЗНАЧ)

|

относит. погр-ти |

|

28,88888889 |

|

6,19047619 |

|

7,333333333 |

|

8,787878788 |

|

2,222222222 |

|

2,156862745 |

|

4,444444444 |

|

8,933333333 |

|

10,72463768 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели