Построение двухфакторной модели, моделей парной линейной прогрессии и множественной линейной регрессии

Бета коэффициент _ух1 = а1*ох1/оу,

_ух1 = 5,624040*V15.64/ V637,49 = 0,8809072

|

_ух1 |

0,8809072 |

Это значит, что увеличение фондовооруженности на величину среднеквадратического отклонения этого показателя приведет к увеличени

ю среднего значения производительности труда на 0,88 среднеквадратического отклонения.

Б. Модуль множественных регрессий рассматривается на периметре двухфакторной линейной модели, отражающей зависимость производительности труда у, от величины фондовооруженности (х1) и энерговооруженности (х2), модуль множественной регрессии имеет вид у = а0+а1у1+а2х2. Параметры модели а0,а1,а2, находятся путем решения системы нормальных уравнений:

![]() а0*n+а1*Sх1+а2*Sх2=Sу

а0*n+а1*Sх1+а2*Sх2=Sу

а0*Sх1+а1*Sх1^2+а2*S(х1*х2) = S(у*х1)

а0*Sх2+а1*S(х1*х2)+а2*Sх2^2 = Sу*х2)

![]() 10*а0+396*а1+787*а2 = 959

10*а0+396*а1+787*а2 = 959

396*а0+15838*а1+31689*а2 = 38859

787*а0+31689*а1+64005*а2 = 78094

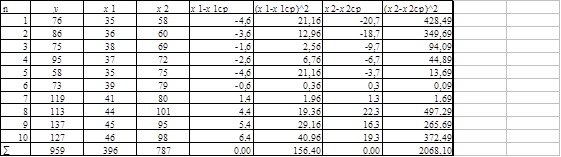

Рассчитаем таблицу

Решаем систему нормальным уравнением,методом Гаусса (метод исключения неизвестных).

Разделим каждое уравнение системы на коэффициент при а0 соответственно:

![]() а0+39,6*а1+78,7*а2 = 95,9

а0+39,6*а1+78,7*а2 = 95,9

а0+39,994949*а1+80,022727*а2 = 98,128787

а0+40,26556*а1+81,327827*а2 = 99,229987

из первогоуравнения системы вычитаем второе уравнение системы

![]() а0+39,6а+78,7а2 = 95,9

а0+39,6а+78,7а2 = 95,9

а0 +39,994949а1+30,022727а2 = 98,128787

-0,394949-1,322727 = -2,228787

Из первого вычитаем третье уравнение:

![]() а0+39,6а+78,7а2 = 95,9

а0+39,6а+78,7а2 = 95,9

а0+40,26556*а1+81,327827*а2 = 99,229987

-0,665563-2,627827 = -3,329987

получим систему с двумя неизвестными

![]() 0,394949*а1+1,322727а2 = 2,228787

0,394949*а1+1,322727а2 = 2,228787

0,665565*а1+2,627827а2 = 3,329987

Делим каждое уравнение на β при а1 соответственно:

![]() а1+3,349108а2 = 5,643227

а1+3,349108а2 = 5,643227

а1+3,948265а2 = 5,003248

из первого вычитаем второе

-0,599157а2 = 0,639979

|

а2 = -1,0681323 |

Полученное значение а2 подставим в уравнение с двумя неизвестными:

а1+3,349108а2 = 5,643227

а1 = 5,643227-3,349108*(-1,0681323)

а1 = 5,643227+3,577290

|

а1 =9,220517 |

Полученное значение а1 и а2 подставим в любое из уравнений с тремя неизвестными

а0+39,6а+78,7а2 = 95,9

а0 = 95,9-39,6 а1-78,7 а2

а0 = 95,9-39,6*9,220517-78,7*(-1,0681323)

а0 = 95,9-365,132473+84,062012

а0 = 185,170461

|

а0 = -185,170461 |

Получим модель:

у = а0+а1х1+а2х2

у = -185,170461+9,220517х1-1,0681323х2

Ответ: у = -185,170461+9,220517х1-1,0681323х2

Парные коэффициенты корреляции:

А. rух1 = ((у*х1)ср-уср*х1ср)/(оу*ох1)

|

rух1 |

0,881 |

Б. rух2 = ((у*х2)ср-уср*х2ср)/(оу*ох2), где ох2 = VS(х2-х2ср)^2/10

|

rух2 |

0,722 |

|

ох2 |

14,38 |

В. rх1х2 = ((х1*х2)ср-х1ср*х2ср)/(ох1*ох2)

|

rх1х2 |

0,921 |

Чем ближе коэффициент корреляции к 1, тем теснее связь.

Коэффициент множественной корреляции:

А. rух1х2 = V(rух1^2+rух2^2-2*rух1*rух2*rх1х2)/(1-rх1х2^2)

|

rх1х2 |

0,91 |

Таким образом, степень тесноты связи производительности труда с факторами фондовооруженности и энерговооруженности является высокой.

Совокупный коэффициент детерминации:

|

rух1х2^2 |

0,829 |

Это означает, что совместное влияние двух факторов определяет 82,9% производительности труда.

Частные коэффициенты корреляции:

А. rух1(х2) = (rух1-rух2*rх1х2)/V(1-rух2^2)*(1-r х1х2^2)

|

rух1(х2) |

0,831 |

т.е. теснота связи между производительностью труда и фондовооруженностью, при энерговооруженности, значительная.

В. Rух2(х1) = (rух2-rух1*rх1х2)/V(1-rух1^2)*(1-r х1х2^2)

|

rух2(х1) |

-0,486 |

т.е. связи между производительностью труда и энерговооруженностью, при неизменной фондовооруженности, в данной выборке нет.

Частные коэффициенты эластичности:

А. эух1(х2) = а1*х1ср/уср

|

эух1(х2) |

3.807 |

т.е. при увеличении фондовооруженности на 1% и неизменной энерговооруженности, производительность труда увеличится на 3,807%.

Б. эух2(х1) = а2*х2ср/уср

|

эух2(х1) |

-0,877 |

т.е. при увеличении энерговооруженности, производительность труда не изменится.

Частные бета β коэффициенты:

А. βух1(х2) = а1*ох1/оу

|

βух1(х2) |

1,444 |

это означает, что при неизменной энерговооруженности, увеличение на величину среднеквадратического отклонения размера фондовооруженности приведет к увеличению средней производительности труда на 1,444 среднеквадратического отклонения.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели