Основы практического использования прикладного регрессионного анализа

а) Получение наилучших точечных и интервальных оценок неизвестных параметров регрессионного анализа;

б) Проверка гипотез относительно этих параметров;

в) Проверка адекватности;

г) Проверка множества предполагаемых предположений.

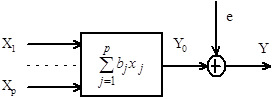

Исследуемый объект представлен на рисунке 3.2

Рисунок 1.2 — Вид исследуемого о

бъекта

Для корректного использования регрессионного анализа существует следующие предпосылки и следующие допущения на свойства регрессионной ошибки ![]() ,

, ![]() ;

; ![]() - значение зависимой переменной, полученное подстановкой

- значение зависимой переменной, полученное подстановкой ![]() в уравнение

в уравнение ![]() ,

, ![]() ,

, ![]() ;

; ![]() - количество экспериментальных данных,

- количество экспериментальных данных, ![]() - количество независимых переменных:

- количество независимых переменных:

Приведем свойства и предпосылки регрессионной ошибки:

а) Свойства регрессионной ошибки:

1) В каждом опыте ![]() имеет нормальный закон распределения;

имеет нормальный закон распределения;

![]() ,

, ![]() .

.

2) В каждом опыте математическое ожидание ![]() равно нулю;

равно нулю;

![]() ,

, ![]() .

.

3) Во всех опытах дисперсия ![]() постоянна и одинакова;

постоянна и одинакова;

![]() ,

, ![]() .

.

4) Во всех опытах ошибки ![]() независимы.

независимы.

![]() ,

, ![]() .

.

б) предпосылки регрессионной ошибки:

1). Матрица наблюдений ![]() имеет полный ранг;

имеет полный ранг;

![]() .

.

2). Структура модели адекватна истинной зависимости;

3). Значения случайной ошибки ![]() не зависят от значений регрессоров

не зависят от значений регрессоров ![]() ;

;

4). Ошибки регистрации ![]() регрессоров пренебрежимо малы по сравнению со случайной ошибкой

регрессоров пренебрежимо малы по сравнению со случайной ошибкой ![]() .

.

1.2 Проверка предпосылок и предположений регрессионного анализа

Регрессионный анализ является одним из самых распространённых методов обработки результатов наблюдений. Он служит основой для целого ряда разделов математической статистики и методов обработки данных. Регрессионный анализ базируется на ряде предположений и предпосылок, нарушение которых приводит к некорректному его использованию и ошибочной интерпретации результатов.

Если F-критерий и показал, что подгонка модели в целом является удовлетворительной; целесообразно провести анализ остатков для проверки соблюдений предпосылок и предположений.

В этом случае исследуется набор отклонений между экспериментальными и предсказанными значениями зависимой переменной,

![]() .

.

Проверка предпосылок и предположений регрессионного анализа включает в себя следующие задачи:

1) оценка случайности зависимой переменной;

2) оценка стационарности и эргодичности зависимых и независимых переменных;

3) Проверка гипотезы о нормальности распределения ошибок E;

4) Обнаружение выбросов;

5) Проверка постоянства математического ожидания и дисперсии ошибок;

6) Оценка коррелированности остатков;

7) Обнаружение мультиколлинеарности.

1.2.1 Проверка случайности

Построение моделей методом множественного регрессионного анализа требуется выполнение предположения случайности ![]() и

и ![]() в нормальной линейной модели вида

в нормальной линейной модели вида

![]()

где ![]() – вектор наблюдений зависимой переменной;

– вектор наблюдений зависимой переменной;

![]() – матрица наблюдений независимых переменных;

– матрица наблюдений независимых переменных;

![]() – вектор неизвестных коэффициентов;

– вектор неизвестных коэффициентов;

![]() – вектор ошибок.

– вектор ошибок.

Задача проверки случайности может быть разбита на 2 подзадачи:

1) проверка случайности собственной величины Y;

2) проверка случайности выборки, то есть допущения об отсутствии существенного смещения средней величины во времени.

Первая подзадача решается с использованием критерия серий. Для этой цели последовательность наблюдений величины Y представляют последовательностью нулей и единиц, где единицей обозначают значение, превышающее среднее или медиану, и нулем, собственно, значение меньшее медианы. После обозначения вектор наблюдений преобразуется в последовательность серий ![]() где

где ![]() – количество подряд идущих элементов одного вида, i – номер серии.

– количество подряд идущих элементов одного вида, i – номер серии.

Доказано, что при ![]() распределение величины r близится к нормальному с характеристиками

распределение величины r близится к нормальному с характеристиками

![]()

![]()

Тогда с вероятностью 0,954 теоретическое число серий r будет находиться в пределах

![]()

Если фактическое значение ![]() попадает в указанные пределы, то Y можно считать случайной величиной.

попадает в указанные пределы, то Y можно считать случайной величиной.

Серией называется последовательность наблюдаемых значений, перед которыми и после которых расположены наблюдаемые значения другой категории. Если последовательность N наблюдений представляет собой независимые наблюденные значения одной и той же случайной величины, т.е. вероятность знаков (+) и (–) не меняется от одного наблюдения к другому, то выборочное распределение числа серий в последовательности есть случайная величина r со средним значением

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели