Методика разработки инвестиционного проекта

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установле

нном порядке стандартам (нормам и правилам), запрещены[4].

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложении и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, и том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты.

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных инвестиций, а также осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возместить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений.

Государство не только регулирует инвестиционную деятельность, но и гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности: обеспечение равных прав при осуществлении инвестиционной деятельности; гласность в обсуждении инвестиционных проектов; право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и их должностных лиц; защиту капитальных вложений.

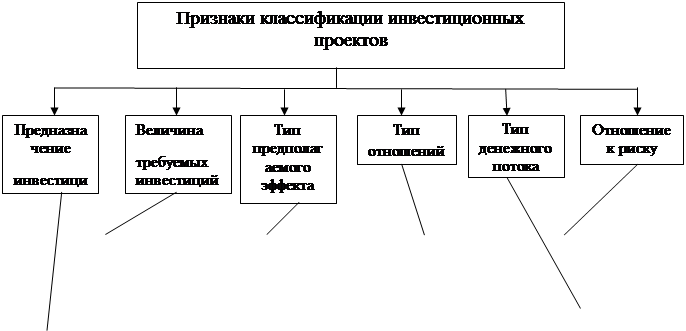

С позиции управленческого персонала компании инвестиционные проекты могут быть классифицированы по различным основаниям (рис. 1.1).

Предназначение инвестиции - это ключевой признак при классификации проектов, в соответствии с которым можно выделить семь основных причин инвестирования, а, следовательно, и групп проектов: (1) инвестиции в повышение эффективности производства; (2) инвестиции в расширение действующего производства; (3) инвестиции в создание производственных мощностей при освоении новых сфер бизнеса; (4) инвестиции, связанные с выходом на новые рынки сбыта; (5) инвестиции в исследования и разработку новых технологий; (6) инвестиции преимущественно социального предназначения; (7) инвестиции, осуществляемые в соответствии с требованиями закона[5].

![]()

![]()

![]()

![]() - крупные - сокращение затрат - независимость - рисковость

- крупные - сокращение затрат - независимость - рисковость

- традиционные - получение доходов - альтернативность - безрисковость

![]() - мелкие - снижение риска - комплементарность

- мелкие - снижение риска - комплементарность

![]()

![]() - повышение эффективности производства и сбыта – замещение - ординарность

- повышение эффективности производства и сбыта – замещение - ординарность

- расширение производства - новое знание (технология) - неординарность

- создание нового производства - политико-экономический эффект

- выход на новые рынки - социальный эффект

- разработка новых технологий

- решение социальных задач

- исполнение требований

законодательства

Рис. 1.1 Виды классификации инвестиционных проектов

1) Инвестиции в повышение эффективности производства. Логика данных проектов совершенно очевидна. Деятельность любой фирмы связана прежде всего с извлечением прибыли, представляющей собой превышение доходов над затратами. Первый фактор - доходы - с позиции фирмы управляем лишь частично, поскольку существенную роль играет конкурентная среда. Второй фактор - затраты - уже более управляем, по крайней мере, путем выбора ресурсосберегающих технологий, более экономичного оборудования, лучшей организации труда, повышения квалификации работников и т. п. можно добиться относительного сокращения затрат, а следовательно, повышения эффективности производства. Примером подобного инвестиционного проекта может служить, например, проект, связанный с внедрением новой схемы ресурсопотоков, позволяющий повысить оборачиваемость средств в производственных запасах.

2) Инвестиции в расширение действующего производства. В данном случае речь идет о банальном наращивании производственных мощностей ввиду возрастающей емкости рынков сбыта. Докупается аналогичное по техническим характеристикам оборудование, доукомплектовывается штат работников, расширяются закупки сырья и материалов у традиционных поставщиков.

3) Инвестиции в создание производственных мощностей при освоении новых сфер бизнеса. Одним из ключевых требований рациональной организации бизнеса является его диверсификация, смысл которой заключается в развитии в рамках фирмы производств, различающихся видом продукции. Две основные причины: во-первых, сглаживается колебание прибыли по годам (спад в одном секторе экономики может сопровождаться ростом в другом) и, во-вторых, осваиваются новые перспективные секторы, потенциально обещающие прибыль в будущем. Примерами подобных проектов являются строительство автомобилестроительной компанией линий по ремонту бывших употреблении шин и по производству новых покрышек. Логика здесь очевидна - в зависимости от платежеспособного спроса населения либо первый, либо второй проект будет давать относительно больший доход, однако в любом случае потенциальные клиенты не будут потеряны независимо от экономической ситуации.

4) Инвестиции, связанные с выходом на новые рынки сбыта. Подобные проекты чаще всего предусматривают расширение производства (если нет перенасыщенности производимой продукцией традиционного рынка), вместе с тем они имеют и определенную специфику, Суть ее заключается в том, что при расширении рынков сбыта принципиальные конструктивные изменения в продукцию не вносятся, но могут быть некритические изменения и доработки, обусловленные, например, национальными, климатическими и другими особенностями нового рынка. Кроме того, появляется необходимость в развитии средств доставки, рекламы, обслуживания и др.