Мировой опыт факторинга и перспективы его развития в России

Глава 3. Проблемы и перспективы развития рынка факторинга в России и за рубежом

3.1 Основные тенденции и перспективы развития мирового рынка факторинга

Развитие рынка факторинга весьма противоречиво. Этот способ финансирования начал распространяться не так давно и на современном этапе еще сталкивается с неосведомленностью

потенциальных клиентов и недоверием субъектов товарного рынка. В одних странах факторинг прижился, в других – порой не менее развитых в экономическом смысле - не смог завоевать должной популярности. Несомненно, развитие факторинга во многом определяется тем, как его видят и используют наиболее успешные банки и факторинговые компании. Лидеры рынка формируют модель, а молодые компании пытаются использовать наработанные до них схемы. Более развитые страны дают толчок, а развивающиеся следуют примеру своих более успешных соседей[42].

Перспективы развития мирового рынка факторинга можно рассмотреть на примере Европейских стран, доля которых в общемировом обороте составляет более 70%.

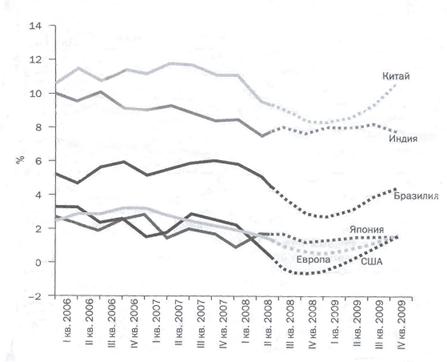

Вследствие финансового кризиса замедлился экономический рост практически во многих странах мира. На графике №5 показаны темпы роста Китая, Японии, Индии, США, Европы и Бразилии. Сплошной линией выделены реальные значения, пунктиром – прогнозы. Как видно из графика, по довольно оптимистичным прогнозам Международного валютного фонда экономический рост должен начаться не ранее начала 2009 года.

Замедление темпов экономического роста немедленно сказалось на рынке труда и уменьшении потребительского спроса. Для банков и финансовых институтов наступили сложные времена в связи с необходимостью увеличения или восстановления капитал, пострадавшего из-за списания потерь от обесценения ценных бумаг и полученных убытков. Ставка кредитования на межбанковском рынке существенно подросла, что привела к увеличению стоимости заимствования финансовых средств для предпринимателей. Резко возросла потребность в финансовых ресурсах среди розничных сетей. Банк Англии прогнозирует дальнейшее снижение продаж, снижение инвестиций и уменьшение прибыли.[43]

Рис. 9. Темпы экономического роста стран мира

Источник: ABFA (Asset Based Finance Association) Economic Report Septemder 2008, Bank of England

Кейт Шарп (Kate Sharp), руководитель ABFA, говорит: «В сложившихся экономических условиях получение традиционных кредитов в банках и других финансовых институтах стало весьма затруднительным. Как следствие бизнес начинает искать финансовую поддержку в других источниках. Компании тщательно анализируют свои балансы, чтобы понять, где именно заморожены оборотные средства и каким наилучшим образом приспособить эти замороженные активы для ускорения роста компании. Привлечение средств через секьюритизированные бумаги сейчас невозможно, поэтому компаниям приходиться изыскивать внутренние источники для дальнейшего финансирования собственного роста»[44].

Помощь предприятиям в получении финансирования под залог различных активов оказывают факторинговые компании и компании, предлагающие ABL-финансирование.

В Великобритании, например, в следствии недоступности кредитов многие компании обращаются к ABL. По данным ABFA, рост этого вида финансирования в первом полугодии 2008 года составил 15% по сравнению с первым полугодием 2007 года.

По мнению Генерального секретаря IFG Эрика Тиммерманса, рост факторинга в Европе продолжится теми же темпами (в первую очередь и в основном, за счет роста инвойс-дискаунтинга, но также и за счет распространения ABL (asset based lending).

Проблема, которая сегодня требует решения в Европе, по его мнению, заключается в том, чтобы факторинговая индустрия нашла в себе силы организоваться и наконец-то завоевать свое собственное место в ряду других финансовых продуктов. Потому что, хотя банки и владеют большинством факторинговых компаний, навыки, которые требуются от людей, работающих в факторинге, существенно отличаются от тех, которыми обладают банковские сотрудники. Факторинг – это совершенно другой бизнес, другие операционные процессы, другое информационное обеспечение.

Вторая причина того, чтобы организоваться на международном уровне – это недостаток знаний о факторинге. Кроме того, в ряде стран существуют проблемы правового и регулирующего характера (пример – Германия, Россия).

Тенденции развития факторинга в развитых и развивающихся странах несколько различаются. В развивающихся странах только начинают использовать инвойс-дискаунтинг. А наиболее успешные факторы в развитых странах уже пытаются диверсифицировать свои продукт, вводить принципиально новые услуги. Они расширяют сеть зарубежных филиалов и дочерних компаний, развивают свою деятельность посредством Интернета. Все большую роль начинают играть риск-менеджмент и администрирование дебиторской задолженности, а не только ее финансировнаие.[45]

Факторинговые компании всех европейских стран оптимистично смотрят в будущее и называют следующие тенденции развития:

· дальнейшая консолидация игроков факторингового рынка;

· усиление принадлежности к банковским группам, что естественно, так как факторинг без постоянного притока финансирования развиваться не может;

· ориентация на сегмент среднего и малого бизнеса, развитие сервисов и специальных предложений для данного сегмента клиентов;

· развитие реверсивного факторинга[46];

В мире развивается такая услуга, как факторинг в форме защиты от кредитных рисков (maturity factoring). В этом случае обязательство профинансировать поставку возникает у фактора лишь при невыполнении обязательств дебитора перед поставщиком. Таким образом, поставщик снимает с себя кредитные риски.[47]

Проанализировав все вышесказанное можно сказать, что в условиях сложившихся на мировом финансовом рынке в настоящее время, предприятия могут рассчитывать на получение финансирования в основном у факторинговых компаний и компаний, предоставляющих услуги по ABL-финансированию.

Факторинг — один из наиболее активно развивающихся секторов мировой экономики. Эксперты прогнозируют дальнейший рост факторингового рынка Европы в первую очередь за счет роста инвойс-дискаунтинга и за счет распространения ABL.

Факторинга в Европе до сих пор не выделился и не завоевал свое собственное место в ряду других финансовых продуктов. Большинством факторинговых компаний владеют банки, но факторинг - это совершенно другой бизнес, другие операционные процессы, другое информационное обеспечение, к предоставлению этой услуги необходим индивидуальный подход.

3.2 Основные тенденции и перспективы развития Российского рынка факторинга

Восемь лет подряд российский рынок факторинга развивается впечатляющими темпами - не менее 100% в год. В настоящее время факторинг является одной из самых динамично развивающихся финансовых услуг. В своем развитии российский факторинг избежал кризисов и всего того, от чего пострадали многие другие секторы российской экономики.[48]

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств