Модели финансовой математики

Простые проценты.

Обычно расчеты с помощью простых процентов (simple interest) используются на практике за краткосрочные кредиты с периодом Т меньше 1 года

Пусть годовая процентная

ставка равна rn. Тогда по формуле простых процентов получим интерес (доходность) за период Т лет:

Наращенная сума с использованием простых процентов составит величину:

![]()

Расчеты в потребительском кредите.

В потребительском кредите проценты начисляются на всю сумму кредита и присоединяются к основному долгу уже в момент открытия кредита (т.е. имеем разовое начисление простых процентов). Погашение долга с процентами производится частями на протяжении всего срока кредита.

В этом случае долг составляет величину ![]() , а величина разового погасительного платежа Sедсоставит:

, а величина разового погасительного платежа Sедсоставит:

где T – срок кредита в годах; m – число платежей (равными суммами) в году.

При такой схеме возврата кредита его действительная стоимость превышает договорную процентную ставку.

Пример 2.

Телевизор ценой 6,0 тыс. рублей продается в кредит на два года под 10% годовых (простые проценты). Погасительные платежи вносятся через каждый квартал. Определить размер разового погасительного платежа.

Решение.

Сумма, подлежащая погашению за весь срок кредита:

![]() тыс. руб.

тыс. руб.

Разовый квартальный платеж:  руб.

руб.

2. Аренда и лизинг

Аренда - временное возмездное (оплачиваемое) пользование имуществом арендодателя. Условия пользования определяются договором аренды. Арендатор имеет право собственности на продукцию, произведенную им с использованием арендованного имущества, и уплачивает арендную плату его собственнику (арендодателю).

Аренда с выкупом предусматривает переход имущества в собственность арендатора после внесения всей суммы арендной платы за имущество, сданное на полный амортизационный срок. Аренда без выкупа не изменяет отношений собственности. В этом случае по окончании срока договора аренды арендатор возвращает имущество собственнику.

Лизинг (англ. lease - аренда) - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

Технология лизинговой сделки следующая. Хозяйствующему субъекту нужны основные фонды. Он нашел поставщика (или завод-изготовитель) и сообщает лизинговой фирме стоимость нужных основных фондов, их технические данные и способы использования.

Лизинговая фирма заключает с хозяйствующим субъектом договор, согласно которому фирма полностью оплачивает поставщику стоимость основных фондов и сдает их в аренду хозяйствующему субъекту с правом выкупа в конце срока аренды. Одновременно лизинговая фирма заключает договор с поставщиком о приобретении основных фондов. При заключении лизингового договора требуется банковская гарантия либо залог или страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

Преимущества лизинга заключаются в следующем. Лизинг позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию; не отвлекая деньги из оборота. Основные фонды в течение всей сделки находятся на балансе лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего субъекта, т.е. включаются в себестоимость производимой продукции и соответственно уменьшают сумму прибыли, облагаемую налогом.

Лизинговая фирма не связана обязательствами за качество основных фондов. Она имеет за платежи в рассрочку гарантийный залог и сами основные фонды, которые может вернуть себе полностью в случае невыполнения каких-либо условий договора лизинга.

Для поставщика кооперация с лизинговыми фирмами позволяет использовать лизинг как средство, расширяющее рынки сбыта своей продукции, что повышает их финансовую устойчивость и кредитоспособность. Фактически лизинг представляет собой форму материально технического снабжения с одновременным кредитованием и арендой.

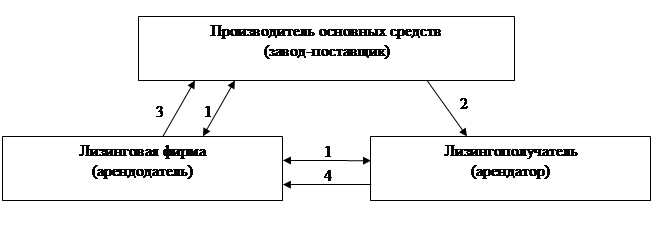

Рис. 1. Схема проведения лизинга:

Рис. 1. Схема проведения лизинга:

1. Заключение лизинговой фирмой трехстороннего договора об аренде.

2. Поставка основных средств лизингополучателю.

3. Фирма оплачивает поставщику стоимость основных средств.

4. Лизингополучатель оплачивает лизинговой фирме арендные платежи.

При лизинге арендатор выплачивает лизинговой фирме не арендную плату, а полную стоимость имущества в рассрочку. В случае выявления дефектов лизинговых основных фондов лизинговая фирма полностью освобождается от претензий. Претензии по трехстороннему договору относятся на поставщика. В плане счетов бухгалтерского учета лизинг фигурирует под понятием финансовой аренды.

Различают два вида лизинга: финансовый и операционный.

Финансовый лизинг (financial leasing) предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя.

По истечении срока действия контракта арендатор может:

1. Вернуть объект лизинга арендодателю;

2. Заключить новый контракт на аренду;

3. Выкупить объект лизинга по остаточной стоимости.

В контракте могут быть обязательства лизингополучателя либо выкупить объект в указанный срок, либо подыскать покупателя или нового арендатора.

Операционный лизинг (operation leasing) заключается на срок, меньший амортизационного периода имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду.

Лизинг имеет две основные формы: прямой и возвратный.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая фирма при этой сделке обеспечивает 100%-ное финансирование при обретаемого оборудования. Техника поступает непосредственно пользователю, который рассчитывается за нее с лизинговой фирмой в течение срока аренды.

Возвратный лизинг состоит в том, что лизинговая фирма приобретает имущество - у лизингополучателя и тут же предоставляет это, имущество ему в аренду. Договор возвратного лизинга распространяется на весь период полезной службы оборудования и предусматривает последующий переход права собственности на имущество вновь к лизингополучателю. Предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является его собственное оборудование, заложенное лизинговой фирме.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели