Математические модели в экономике

Найдем среднее арифметическое ![]()

Среднее квадратическое отклонение ![]()

|

t |

1 |

2 |

3 | 58 >

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

- |

1.06 |

0.53 |

1,06 |

0.53 |

0.53 |

0.53 |

0.53 |

1.06 |

0.53 |

Аномальный уровень отсутствует.

Методом простой скользящей средней с интервалом сглаживания 3

Для вычисления сглаженных уровней ряда ![]() применяется формула:

применяется формула:

где ![]() при нечетном m, в нашем случае m = 3, следовательно

при нечетном m, в нашем случае m = 3, следовательно ![]()

|

y(t) |

12 |

10 |

11 |

13 |

14 |

15 |

14 |

13 |

15 |

16 |

|

|

- |

- |

11 |

11.3 |

12.7 |

14 |

14.3 |

14 |

14 |

14.7 |

Методом экспоненциального сглаживания (![]() =0,1)

=0,1)

Экспоненциальное сглаживание осуществляется по формуле:![]() , где

, где ![]() - параметр сглаживания. В нашем случае

- параметр сглаживания. В нашем случае ![]() = 0,1.

= 0,1.

![]()

|

y(t) |

12 |

10 |

11 |

13 |

14 |

15 |

14 |

13 |

15 |

16 |

|

|

11.1 |

10.99 |

2.2 |

3.28 |

4.35 |

5.42 |

6.29 |

6.96 |

7.76 |

8.58 |

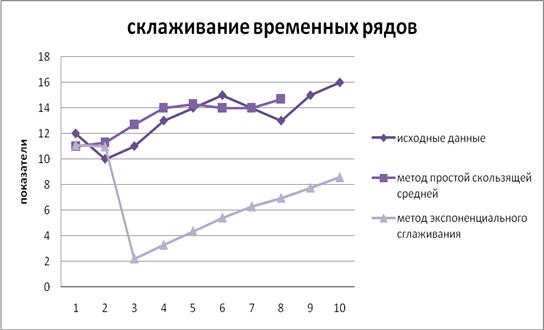

Графическое представление результатов сглажевания

Ниже в таблице приведены исходный ряд данных yt и сглаженные двумя способами уровни исходного ряда. При этом при сглаживании при помощи метода простой скользящей средней использовался интервал сглаживания m = 3.

При сглаживании экспоненциальным методом был доведён параметр сглаживания а = 0,1

Соответственно, числовая последовательность весов имела вид:

|

t |

yt |

простой скользящей средней |

_ методом y экспоненциального сглаживания |

|

1 |

12 |

- |

11.1 |

|

2 |

10 |

11 |

10.99 |

|

3 |

11 |

11.3 |

2.2 |

|

4 |

13 |

12.7 |

3.28 |

|

5 |

14 |

14 |

4.35 |

|

6 |

15 |

14.3 |

5.42 |

|

7 |

14 |

14 |

6.29 |

|

8 |

13 |

14 |

6.96 |

|

9 |

15 |

14.7 |

7.76 |

|

10 |

16 |

- |

8.58 |

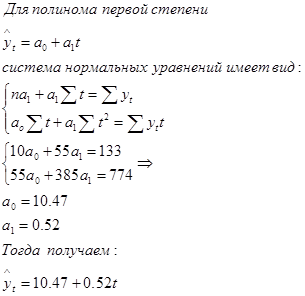

Чтобы правильно подобрать лучшую кривую роста для моделирования и прогнозирования экономического явления, необходимо знать особенности каждого вида кривых в экономике часто используется полиномиальная кривая роста, как кривая с полиномом первой степени.

Параметр a1 называют линейным приростом. Для полинома первой степени характерен постоянный закон роста. Если посчитать первые приросты по формуле

ut = yt – yt-1, t = 2,3,…,n,

то они будут постоянной величиной и равны а 1.

Значения прироста для полиномов любого порядка не зависят от значений самой функции ![]() .

.

Полиномные кривые роста можно использовать для аппроксимации (приближения) и прогнозирования экономических процессов, в которых последующее развитие не зависит от достигнутого уровня. Исходный временной ряд предварительно сглаживается методом простой скользящей средней.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Сетевое планирование и управление. Основы регрессионного анализа

- Оптимизация сетевой модели комплекса производственных работ

- Иммитационное моделирование работы магазина

- Моделирование продуктового расчета пивоваренного производства

- Доверительные интервалы прогноза. Оценка адекватности и точности моделей

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели