Страница

1

Задание 1

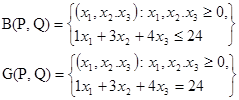

В пространстве трех товаров рассмотрите бюджетное множество при векторе цен P и доходе Q. Описать его и его границу с помощью обычных и векторных неравенств и равенств, изобразите бюджетное множество и его границу графически. В ответ дать число, равное объему бюджетного множества.

| valign=top >

Вариант |

1 |

|

Данные |

P = (1,3,4) Q = 24 |

|

|

![]()

![]()

|

|

![]()

|

|

|

|

|

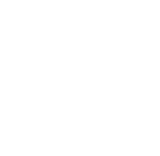

Цена товара ![]() , товара

, товара![]() , товара

, товара ![]() и

и ![]() бюджетное множество

бюджетное множество ![]() есть пирамида ОАВС. Точка А имеет координату

есть пирамида ОАВС. Точка А имеет координату ![]() , точка В имеет координату

, точка В имеет координату ![]() , точка С имеет координату

, точка С имеет координату ![]() .

.

Бюджетное множество B(P,Q) и его граница G(P,Q) зависят от цен и дохода.

Бюджетное множество и его границу можно определить с помощью обычных неравенств и равенств так:

и с помощью векторных равенств и неравенств

![]()

Объем бюджетного множества равен объему построенной пирамиды ОАВС.

Объему пирамиды ОАВС равен одной трети произведения площади основания на высоту:

где S – площадь основания, H – высота пирамиды.

В рассматриваемом случае высота Н равна 24.

Площадь основания равна ½ АВ умножить на ВС и на синус угла между ними.

![]()

Задание 2

Даны зависимости спроса D и предложения S от цены. Найдите равновесную цену, при которой выручка максимальна и эту максимальную выручку.

|

Вариант |

Данные |

|

1 |

D = 1000 – 10p; S = 100 +10p |

Решение:

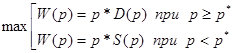

Точка равновесия характеризуется равенством спрос и предложения, т.е. 1000 – 10p = 100+10p. Равновесная цена p* = 45 и выручка при равновесной цене W(p*) = p* * D(p*) = p* * S(p*) = 24750.

При цене p > p* объем продаж и выручка определяется функцией спроса, при p < p* - предложения. Необходимо найти цену ![]() , определяющую максимум выручки:

, определяющую максимум выручки:

p*(1000 – 10p) – функция имеет максимум в точке 50, W(50)=25000

p*(100 - 10p) –функция максимальна в точке 5, W(5)=250

Таким образом, максимальная выручка W(р) =25000 достигается не при равновесной цене.

Задание 3

Найдите решение матричной игры (оптимальные стратегии и цену игры).

|

Вариант |

Игра |

|

1 |

|

Сначала необходимо проверить наличие седловой точки. Седловой точки нет.

Обозначим стратегию Первого ![]() , искомую оптимальную стратегию Второго

, искомую оптимальную стратегию Второго ![]() .

.

Выигрыш Первого есть случайная величина с таким рядом распределения:

|

W(x,y): |

2 |

-3 |

-2 |

2 |

|

xy |

x(1-y) |

(1-x)y |

(1-x) (1-y) |