Методы решения уравнений линейной регрессии

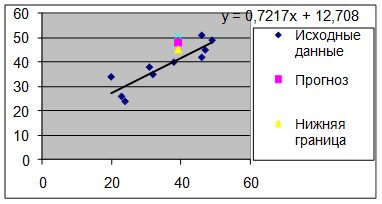

Для построения чертежа используем Мастер диаграмм (точечная) – покажем исходные данные (поле корреляции).

Затем с помощью опции Добавить линию тренда… построим линию модели:

тип → линейная; параметры → показывать уравнение на диаграмме.

Покажем на графике результаты прогнозирования. Для этого в опции Исходные данные добавим ряды:

Имя → прогноз; значения dth=56 height=21 src="images/referats/9820/image070.png">; значения

![]() ;

;

Имя → нижняя граница; значения ![]() ; значения

; значения ![]() ;

;

Имя → верхняя граница; значения ![]() ; значения

; значения ![]()

8. Составить уравнения нелинейной регрессии: гиперболической; степенной; показательной.

8.1 Гиперболическая модель

Уравнение гиперболической функции:

![]() = a + b/x.

= a + b/x.

Произведем линеаризацию модели путем замены X = 1/x. В результате получим линейное уравнение

![]() = a + bX.

= a + bX.

Рассчитаем параметры уравнения по данным таблицы 2.

b =![]() =

=![]()

а = ![]() =38,4+704,48*0,03=60,25.

=38,4+704,48*0,03=60,25.

Получим следующее уравнение гиперболической модели:

![]() = 60,25-704,48/х.

= 60,25-704,48/х.

8.2 Степенная модель

Уравнение степенной модели имеет вид: ![]() =аxb

=аxb

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

lg ![]() = lg a + b lg x.

= lg a + b lg x.

Обозначим через

Y=lg ![]() , X=lg x, A=lg a.

, X=lg x, A=lg a.

Тогда уравнение примет вид: Y = A + bX – линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы 3.

b = ![]() =

=![]()

A = ![]() = 1,57-0,64*1,53=0,59

= 1,57-0,64*1,53=0,59

Уравнение регрессии будет иметь вид: Y = 0,59+0,64* Х.

Перейдем к исходным переменным x и y, выполнив потенцирование данного уравнения.

![]() = 100,59* х0,64.

= 100,59* х0,64.

Получим уравнение степенной модели регрессии:

![]() = 3,87* х0,64.

= 3,87* х0,64.

8.3 Показательная модель

Уравнение показательной кривой: ![]() =abx.

=abx.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого осуществим логарифмирование обеих частей уравнения:

lg ![]() = lg a + x lg b.

= lg a + x lg b.

Обозначим: Y = lg ![]() , B = lg b, A = lg a. Получим линейное уравнение регрессии: Y = A + B x. Рассчитаем его параметры, используя данные таблицы 4.

, B = lg b, A = lg a. Получим линейное уравнение регрессии: Y = A + B x. Рассчитаем его параметры, используя данные таблицы 4.

В =![]() =

=![]()

А =![]() = 1,57-0,01*35,6=1,27

= 1,57-0,01*35,6=1,27

Уравнение будет иметь вид: Y = 1,27+0,01х.

Перейдем к исходным переменным x и y, выполнив потенцирование данного уравнения:

![]() =101,27* ( 100,01)х = 18,55*1,02х.

=101,27* ( 100,01)х = 18,55*1,02х.

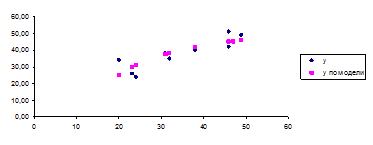

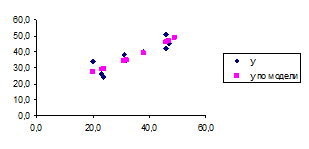

Графики построенных моделей:

Рис.3. Гиперболическая

Рис.4. Степенная

Рис.5. Показательная

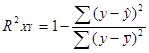

9. Сравнение моделей по характеристикам: коэффициенты детерминации, коэффициенты эластичности и средние относительные ошибки аппроксимации. Вывод.

9.1 Гиперболическая модель

Коэффициент детерминации:

=

=![]()

Вариация результата Y на 70,9% объясняется вариацией фактора Х.

Коэффициент эластичности:

![]() =

= = 0,05.

= 0,05.

Это означает, что при увеличении фактора Х на 1 % результирующий показатель изменится на 0,05 %.

Бета-коэффициент:

Sx=![]() =0,01 Sy=

=0,01 Sy=![]() =8,5

=8,5 ![]() 60,25*0,01/8,5=0,07.

60,25*0,01/8,5=0,07.

Т.е. увеличение объема капиталовложений на величину среднеквадратического отклонения этого показателя приведет к увеличению среднего значения объема выпуска продукции на 0,07 среднеквадратического отклонения этого показателя.

Средняя относительная ошибка аппроксимации:

![]() отн = 109,7/ 10= 10,97 %.

отн = 109,7/ 10= 10,97 %.

В среднем расчетные значения ![]() для гиперболической модели отличаются от фактических значений на 10,97%.

для гиперболической модели отличаются от фактических значений на 10,97%.

9.2 Степенная модель

Коэффициент детерминации:

=![]()

Вариация результата Y на 73,6% объясняется вариацией фактора Х. Коэффициент эластичности:

![]() =

=![]() = 0,57.

= 0,57.

Это означает, что при увеличении факторного признака на 1 % результирующий показатель увеличится на 0,57%.

Бета-коэффициент:

![]() , Sy=

, Sy= и Sx=

и Sx= .

.

Sx=![]() =0,14 Sy=

=0,14 Sy=![]() =0,10

=0,10 ![]() 0,59*0,14/0,1=0,78.

0,59*0,14/0,1=0,78.

Т.е. увеличение объема капиталовложений на величину среднеквадратического отклонения этого показателя приведет к увеличению среднего значения объема выпуска продукции на 0,78 среднеквадратического отклонения этого показателя.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели