Методы решения уравнений линейной регрессии

Коэффициент детерминации R–квадрат определен программой РЕГРЕССИЯ и составляет ![]() .

.

Таким образом, вариация объема выпуска продукции Y на 79,5% объясняется по полученному уравнению вариацией объема капиталовложений X.

Проверим значимость полученного уравнения с помощью F–критерия Фишера.

F–статистика определена программой

РЕГРЕССИЯ (таблица 2) и составляет ![]() .

.

Критическое значение ![]() найдено для уровня значимости

найдено для уровня значимости ![]() и чисел степеней свободы

и чисел степеней свободы ![]() ,

, ![]() .

.

Схема критерия:

![]()

Сравнение показывает: ![]() ; следовательно, уравнение модели является значимым, его использование целесообразно, зависимая переменная Y достаточно хорошо описывается включенной в модель факторной переменной Х.

; следовательно, уравнение модели является значимым, его использование целесообразно, зависимая переменная Y достаточно хорошо описывается включенной в модель факторной переменной Х.

Для вычисления средней относительной ошибки аппроксимации рассчитаем дополнительный столбец относительных погрешностей, которые вычислим по формуле

с помощью функции ABS (таблица 5).

|

ВЫВОД ОСТАТКА | |||

|

Наблюдение |

Предсказанное Y |

Остатки |

Отн. Погр-ти |

|

1 |

27,14150943 |

6,858490566 |

20,17% |

|

2 |

29,30660377 |

-3,306603774 |

12,72% |

|

3 |

30,02830189 |

-6,028301887 |

25,12% |

|

4 |

35,08018868 |

2,919811321 |

7,68% |

|

5 |

35,80188679 |

-0,801886792 |

2,29% |

|

6 |

40,13207547 |

-0,132075472 |

0,33% |

|

7 |

45,90566038 |

-3,905660377 |

9,30% |

|

8 |

45,90566038 |

5,094339623 |

9,99% |

|

9 |

46,62735849 |

-1,627358491 |

3,62% |

|

10 |

48,07075472 |

0,929245283 |

1,90% |

По столбцу относительных погрешностей найдем среднее значение ![]() (функция СРЗНАЧ).

(функция СРЗНАЧ).

Схема проверки:

![]()

Сравним: 9,31% < 15%, следовательно, модель является точной.

Вывод: на основании проверки предпосылок МНК, критериев Стьюдента и Фишера и величины коэффициента детерминации модель можно считать полностью адекватной. Дальнейшее использование такой модели для прогнозирования в реальных условиях целесообразно.

6. Осуществить прогнозирование среднего значения показателя Y при уровне значимости ![]() , если прогнозное значение фактора X составит 80% от его максимального значения.

, если прогнозное значение фактора X составит 80% от его максимального значения.

Согласно условию задачи прогнозное значение факторной переменной Х составит 80% от 49, следовательно, ![]() . Рассчитаем по уравнению модели прогнозное значение показателя У:

. Рассчитаем по уравнению модели прогнозное значение показателя У:

![]() .

.

Таким образом, если объем капиталовложений составит 39,2 млн. руб., то ожидаемый объем выпуска продукции составит около 48 млн. руб.

Зададим доверительную вероятность ![]() и построим доверительный прогнозный интервал для среднего значения Y.

и построим доверительный прогнозный интервал для среднего значения Y.

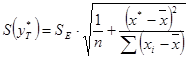

Для этого нужно рассчитать стандартную ошибку прогнозирования:

Предварительно подготовим:

- стандартную ошибку модели ![]() (Таблица 2);

(Таблица 2);

- по столбцу исходных данных Х найдем среднее значение ![]() (функция СРЗНАЧ) и определим

(функция СРЗНАЧ) и определим ![]() (функция КВАДРОТКЛ).

(функция КВАДРОТКЛ).

Следовательно, стандартная ошибка прогнозирования для среднего значения составляет:

При ![]() размах доверительного интервала для среднего значения

размах доверительного интервала для среднего значения

![]()

Границами прогнозного интервала будут

![]()

![]()

Таким образом, с надежностью 90% можно утверждать, что если объем капиталовложений составит 39,2 млн. руб., то ожидаемый объем выпуска продукции будет от 45,3 млн. руб. до 50,67 млн. руб.

7. Представить графически фактические и модальные значения Y точки прогноза.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели