Отчетность как основной ресурс управления коммерческой организации

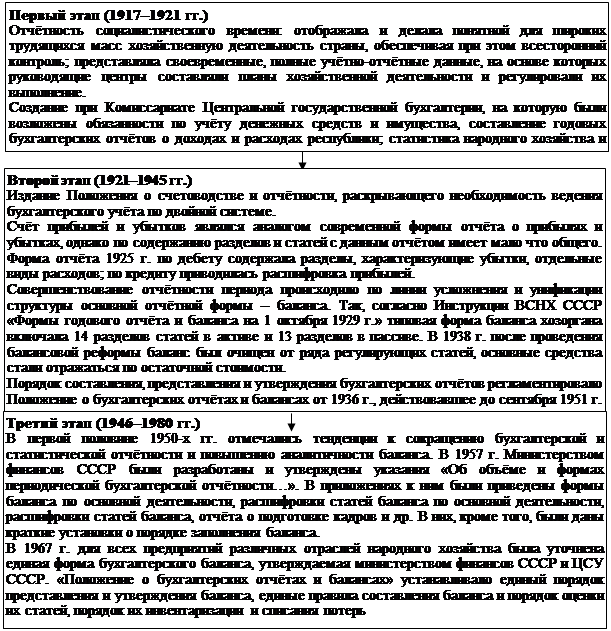

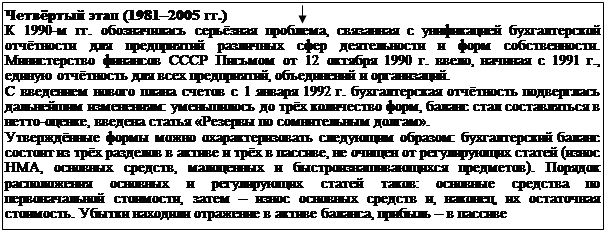

Если подводить итог в развитии и совершенствовании отчётности в советско-российский период, то можно охарактеризовать его поиском более эффективных форм ведения бухгалтерского учёта в рамках хозяйственного расчёта и плановой системы. Анализ развития экономических отношений позволяет нам составить эволюционную цепочку совершенствования отчётности (рис. 9).

Таким образом, отчётность в СССР –

одна из основных форм статистического наблюдения. Программа отчётности представляет систему показателей, характеризующих итоги деятельности предпринимателя, организации, учреждения за отчётный период. Данные отчётности являются базой для составления народно-хозяйственных планов и служат орудием контроля за их выполнением. Спустя многие годы бухгалтеры вернулись к истокам учёта, возрождая принципы, сложившиеся до революции.

Пройдя все этапы, бухгалтерская отчётность неуклонно приближается к международным стандартам. Постановление № 3708-1 «О государственной программе перехода Российской Федерации на принятую в международной практике систему учёта и статистики в соответствии с требованиями развития рыночной экономики» – первый документ, который свидетельствовал о том, что политика государства в области регулирования бухгалтерского учёта направлена на построение нормативной и правовой базы в соответствии с МСФО.

| |||

| |||

Рис. 9. Этапы совершенствования отчётности

В соответствии с данными фактами, продолжая логику исследования, в следующем разделе рассмотрим международный опыт формирования отчётности коммерческих организаций.

1.3 Воздействие глобализации мира на современные модели учёта и отчётности

Системы учёта и отчётности различных стран мира могут иметь как общие, так различные свойства. В научных работах проводится систематизация и группировка данных систем в модели, формирование которых вызвано как историческими причинами, так и различиями условий окружающей среды, в которых функционируют предприятия различных стран. В литературе конца ХХ в. наиболее классической являлось разделение по «географическому» принципу на англосаксонскую, континентальную и латиноамериканскую модель.

Англосаксонская (британо-американская) модель. По этой модели работают в США, Канаде, Мексике, Великобритании и бывших её колониях (например, Австралия, Новая Зеландия, Южная Африка). Для этих стран характерна ориентация на интересы таких пользователей, как инвесторы и акционеры, наличие развитого рынка ценных бумаг, оказывающего влияние на требования к качеству представления компаниями отчётности, прежде всего акционерными обществами, отсутствие или слабое государственное регулирование бухгалтерского учёта, который регламентируется стандартами, разрабатываемыми независимыми (т.е. негосударственными) профессиональными учётными организациями, а также высокоразвитая система подготовки учётных кадров, выходящая далеко за пределы национальных границ.

Континентальная, или европейская, модель. Эта модель объединяет Германию, Францию, Италию, Бельгию, Швейцарию и др. Основными её чертами являются сильное воздействие законодательства на регулирование учёта, тесная связь учёта и налогообложения, ориентация на государственные нужды, более слабое развитие профессиональных организаций, выполняющих консультационную роль. Основными финансовыми донорами в большинстве европейских стран являются банки. Меньшая актуальность общедоступной информации для банков, которые обычно принимают участие в управлении предприятиями, которые они кредитуют, приводит к тому, что качество раскрытия информации в этих странах ниже, а государство предпринимает определённые усилия по его увеличению.

Латиноамериканская модель. Отличие этой модели в том, что она чётко сориентирована на нужды государства, прежде всего налоговые. Для стран этой модели характерна большая унифицированность и меньшая сложность отчётности. Также для них характерны развитые механизмы учёта инфляции. Россия соответствует большинству признаков, которые характерны для этой модели [80].

Насколько актуально и реально данное разделение в сложившихся мировых условиях и не устарело ли оно, можно ответить, проведя сравнительный анализ систем учёта и отчётности различных стран, а также оценив влияние на них макроэкономических процессов. О существовании особенностей системы бухгалтерского учёта в отдельных странах можно также утверждать, как и о наличии у них культурных, этнических особенностей. Процесс стандартизации отчётности на международном уровне имеет ряд объективных причин. «Процесс унификации ускорился после распространения Азиатского финансово-экономического кризиса 1998 г. Это подтолкнуло министров финансов и управляющих центральными банками стран Большой Семёрки принудить страны, действующие на мировых фондовых рынках, использовать согласованные на международном уровне стандарты» [32, с. 210]. В сложившейся международной кризисной экономической ситуации процессы стандартизации форм отчётности необходимы и приобретают максимальную роль. Несмотря на стремление к переходу на единые стандарты, с нашей точки зрения, система учёта и отчётности каждого государства несёт и продолжит нести в себе ряд специфик. По этой причине, рассматривая систему отчётности, мы не можем обойти изучение опыта её построения в других странах.

Системы отчётности всех стран невозможно рассмотреть в рамках данной работы. Как известно, государства, наиболее состоявшиеся в экономическом отношении, имеют и самый высокий уровень развития системы учёта и финансовой отчётности. По этой причине будет проведён сравнительный анализ организации учёта и отчётности российского опыта с США, Великобританией, Францией, Германией, Японией. Особый интерес и перспективу в настоящее время имеет также опыт развивающихся стран – Бразилии, Индии, Китая. Для того чтобы не повторяться, излагая основные отличия и схожие черты систем учёта и отчётности, они нами собраны в таблице 11. Необходимо отметить, что в основном деление по «географическому» принципу зависит от степени регламентации бухгалтерского учёта и отчётности, а также от направления ориентации на группы пользователей.

Степень регламентации и направленности системы бухгалтерского учёта на различные группы пользователей в странах можно проследить, изучив порядок осуществления права сбора информации о деятельности организаций налоговыми органами. Данные операции могут иметь точечный характер и ограничиваться выпиской бухгалтерских бумаг или копией с документов. Такое определение права часто неэквивалентно в различных странах. В Германии, Испании, Великобритании использование этого права ограничено [58]. Практику права на получение информации в различных странах можно кратко изложить в таблице 12.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции