Экономико-статистический анализ реализации продукции растениеводства

Как видно масса прибыли в предприятиях четвертой группы гораздо выше, чем в организациях первой типической группы.

Ее конкретное изменение отражает такой показатель, как абсолютный прирост массы прибыли:

![]() = 40913 - (-5920) = 46833 тыс. руб.

= 40913 - (-5920) = 46833 тыс. руб.

Относительный прирост массы прибыли выглядит следующим образом:

На прирост массы прибыли оказал влияние ряд факторов, рассмотренных ниже. Прибыль изменилась за счет:

Увеличения цен реализации на:

Изменения полной себестоимости в сторону уменьшения на:

Изменения объема реализованной продукции на:

= (88718 - 6014) - (177744 - 11934) = 82704 - 165810 = - 83106 тыс. руб.

Относительное изменение каждого из приведенного выше фактора оценивается при помощи индексного метода.

Индекс цен:

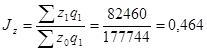

Индекс полной себестоимости:

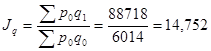

Индекс физического объема реализованной продукции:

В таблице 24 сведены все выше рассчитанные показатели прироста массы прибыли от реализации продукции растениеводства:

Таблица 24 - Прирост массы прибыли от реализации продукции растениеводства по факторам Факторы прироста Прирост массы прибыли Относительный прирост прибыли за счет факторов,% Индекс изменения факторов тыс. руб. к итогу,% Цена реализации продукции 34655 74,0 -585,4 1,391 Себестоимость реализации продукции 95284 203,5 -1609,5 0,464 Объем реализации продукции -83106 -177,5 1403,8 14,752 Итого 46833 100,0 -791,1 Итак, прирост прибыли в предприятиях высшей типической группы произошел на - 791,1% или на 46833 тыс. руб. Если рассматривать прирост прибыли по факторам, то можно выявить следующее. Рост прибыли на 34655 тыс. руб. обусловлен высокими ценами реализации на продукцию растениеводства в последней типической группе, они выше на 39,1%. Себестоимость реализации продукции в четвертой группе ниже на 53,6% - это обеспечило дополнительный прирост прибыли на 95284 тыс. руб. А наибольший объем реализации растениеводческой продукции в высшей группе предприятий в 14,8 раза изменило массу прибыли на - 83106 тыс. руб.

4.2 Статистико-экономический анализ среднего уровня рентабельности производства и реализации продукции растениеводствА

Относительным показателем доходности производства и реализации продукции является рентабельность. Ее определяют по отдельным продуктам, группам продуктов, отраслям и в разрезе типов, форм и групп предприятий и хозяйств, по территориям. Ниже представлен расчет среднего уровня рентабельности для предприятий первой и четвертой типических групп:

Увеличение среднего уровня рентабельности произошло на:

В таблице 25 представлены показатели рентабельности и полной себестоимости реализованной продукции растениеводства по типическим группам в разрезе отдельных видов продукции. Кроме того, в размещенной ниже таблице определена структура полной себестоимости в долях.

Таблица 25 - Рентабельность и себестоимость реализованной продукции растениеводства (по низшей и высшей типическим группам) Вид продукции Рентабельность, % Полная себестоимость, тыс. руб. Структура полной себестоимости, доли 1 4 1 4 1 4 r0 r1 z0q0 z1q1 d0 d1 Зерно -49,3 3,0 8345 12598 0,699 0,153 Картофель -50,2 58,0 3589 69862 0,301 0,847 Итого -49,6 49,6 11934 82460 1,000 1,000 ![]() 123373 - 88718 = 34655 тыс. руб.

123373 - 88718 = 34655 тыс. руб.

![]() 177744 - 82460 = 95284 тыс. руб.

177744 - 82460 = 95284 тыс. руб.

![]()

![]() -5920 тыс. руб.

-5920 тыс. руб.

![]() 40913 тыс. руб.

40913 тыс. руб.

![]() 11934 тыс. руб.

11934 тыс. руб.

![]() 82460 тыс. руб.

82460 тыс. руб.

![]()

![]()

![]()

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела