Математические задачи исследования операций, которые основаны на нелинейном программировании

Математическое ожидание доходности портфеля обозначим через ![]() :

:

![]() .

.

Дисперсию доходности портфеля обозначим через ![]() :

:

.

.

Назовем ![]() – эффективностью портфеля, а величину

– эффективностью портфеля, а величину ![]() – риском портфеля.

– риском портфеля.

Каждый владелец портфеля ценных бумаг сталкивается с дилеммой: хочется иметь эффективность больше, а риск меньше. Однако поскольку «нельзя поймать двух зайцев сразу», необходимо сделать определенный выбор между эффективностью и риском. Этот выбор, в конечном счете, определяется отношением лица принимающего решение (ЛПР) к эффективности и риску.

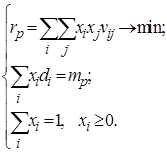

Модель оптимального портфеля Марковица, которая обеспечивает минимальный риск и заданную эффективность имеет вид:

(1.29)

(1.29)

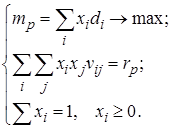

Оптимальный портфель Марковица максимальной эффективности и заданного (приемлемого) риска ![]() можно представить в виде:

можно представить в виде:

(1.30)

(1.30)

Необходимо определить доли капитала, потраченные на покупку каждого вида ценных бумаг: x1, x2 ,…, xn.

Исходными данными для расчета является табл. 1.3.

Таблица 1.3

Таблица доходностей ценных бумаг

|

1 |

2 |

… |

i |

… |

j |

… |

n–1 |

n |

|

di1 |

dj1 | |||||||

|

di2 |

dj2 | |||||||

|

… |

… | |||||||

|

dik |

djk | |||||||

|

… |

… | |||||||

|

din |

djn |

Для вычисления используются нижеследующие расчетные формулы.

Среднее арифметическое доходности i-ой ценной бумаги:

(1.31)

(1.31)

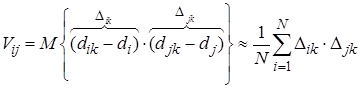

Ковариация или корреляционный момент доходностей ценных бумаг:

, (1.32)

, (1.32)

где ![]() и

и ![]() – отклонения доходностей i-ой и j-ой бумаг от средней арифметической доходности.

– отклонения доходностей i-ой и j-ой бумаг от средней арифметической доходности.

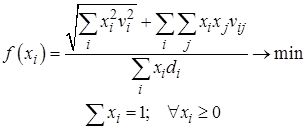

Приведенные модели Марковица в ограничениях используются заранее определенные уровни риска и доходности. Эти модели зависят от знаний и мнений экспертов рынка ценных бумаг и не дают игроку рынка ответ на самый главный вопрос, в какую же игру играть – рискованную (прибыльную) или нерискованную (мало-доходную). Для преодоления этого противоречия была предложена рискованно-прибыльная модель, которая позволяет не рассуждать над проблемой определения допустимого уровня риска для каждого портфеля, и имеет вид:

, (1.33)

, (1.33)

где ![]() – вариация прибыльности ценных бумаг i-го вида,

– вариация прибыльности ценных бумаг i-го вида, ![]() – ковариация прибыльности ценных бумаг i-го и j-го видов.

– ковариация прибыльности ценных бумаг i-го и j-го видов.

Работоспособность предложенной сверстки обоих критериев доказана путем числовых экспериментов методом «Монте-Карло» [5].

Рассмотренные модели относятся к моделям нелинейного программирования. Для их решения используется метод Лагранжа и программа Maxima.

Пример

Задана эффективность портфеля ценных бумаг ![]() и риск портфеля

и риск портфеля ![]() . Ценные бумаги заданы табл. 1.4.

. Ценные бумаги заданы табл. 1.4.

Таблица 1.4

Таблица доходностей ценных бумаг

|

Акции типа 1 |

Акции типа 2 |

Акции типа 3 |

Акции типа 4 |

Акции типа 5 |

Акции типа 6 |

|

11,293 |

11,493 |

13,753 |

12,936 |

12,881 |

13,820 |

|

12,112 |

12,919 |

12,415 |

14,048 |

14,770 |

14,310 |

|

11,429 |

13,098 |

14,277 |

14,551 |

11,639 |

13,524 |

|

10,526 |

11,988 |

11,705 |

12,466 |

11,825 |

10,864 |

|

11,467 |

13,364 |

12,171 |

11,631 |

11,923 |

13,764 |

|

11,467 |

13,334 |

12,338 |

14,208 |

12,271 |

13,324 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели