Математические задачи исследования операций, которые основаны на нелинейном программировании

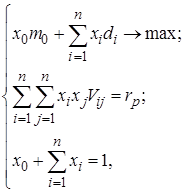

Модель оптимального портфеля Тобина, которая обеспечивает минимальный риск и заданную эффективность имеет вид:

(1.34)

(1.34)

где m0 – эффективность безрисковых бумаг;

x0 – доля капитала вложенная в безрисковые бумаги;

xi, xj – доля капитала вложенная в ценные бумаги i-го и j-го видов;

di – математическое ож

идание (среднее арифметическое) доходности i-ой ценной бумаги;

Vij – корреляционный момент между эффективностью бумаг i-го и j-го видов.

Оптимальный портфель Тобина максимальной эффективности и заданного (приемлемого) риска ![]() можно представить в виде:

можно представить в виде:

(1.35)

(1.35)

где rp – заданный риск портфеля.

Расчетные формулы и методы решения аналогичны формулам задачи формирования оптимального портфеля ценных бумаг Марковица, приведенным в п.7.

Вывод

Таким образом, рассмотренные методы нелинейного программирования позволяют получить представление о том, как решаются различные задачи при исследовании операций.

Методика использования компьютерной техники позволяет облегчить решение задач, повысить их точность и скорость проведения математических операций, и, следовательно, совмещает достижения науки XVIIІ столетия с техническими достижениями XXI века.

Литература:

1. Таха Х. Введение в исследование операций. В 2-х книгах. Кн. 1. Пер. с англ. – М.: Мир, 1985.

2. Исследование операций. Методологические аспекты. – М.: Наука, 1972.–136с.

3. Исследование операций / Под ред. Дж.Моудера, С.Элмаграби. – Т. 1,2. – М.: Мир, 1981.–712 с.

4. Пістунов І.М., Ситников О.А. Дослідження межі існування оптимальних рішень для портфеля Марковіца // Економічний вісник НГУ. – Д.: НГУ, 2003. – № 4. – С.114-119.

5. Пістунов І.М., Полінський О.М. Визначення оптимальності ризиково-прибуткової моделі портфеля інвестицій Марковіца // Економіка: проблеми теорії та практики: Зб. наук. праць ДНУ. – Д.: ДНУ, 2008. – Вип. № 238. – том I. – С.156-162.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Некоторые задачи оптимизации в экономике

- Понятие и классификация систем массового обслуживания

- Проектирование модели для составления оптимального рациона кормления скота

- Прогнозирование на основе регрессионных моделей

- Моделирование динамики урожайности зерновых культур в Нижнем Поволжье методом многократного выравнивания

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели