Техническое обслуживание тележки 18-100

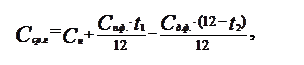

где ![]() - среднегодовая стоимость основных производственных фондов, руб. (рассчитывается по формуле (3.34);

- среднегодовая стоимость основных производственных фондов, руб. (рассчитывается по формуле (3.34);

q – норма амортизационных отчислений на полное восстановление, % (здания и сооружения вагонного депо – 2,6%; оборудование – 13,0%).

Среднегодовая стоимость основных фондов ![]() определяется на начало года с учётом ввода и выбытия основных фондов в текущем году:

определяется на начало года с учётом ввода и выбытия основных фондов в текущем году:

|

где ![]() - стоимость основных фондов на начало планируемого периода, руб.;

- стоимость основных фондов на начало планируемого периода, руб.;

![]() - стоимость основных фондов, поступающих в планируемом году, руб.;

- стоимость основных фондов, поступающих в планируемом году, руб.;

![]() - количество месяцев их функционирования (определяется с первого числа месяца, следующего за вводом объекта);

- количество месяцев их функционирования (определяется с первого числа месяца, следующего за вводом объекта);

![]() - стоимость основных фондов, выбывающих в планируемом году, руб.;

- стоимость основных фондов, выбывающих в планируемом году, руб.;

![]() - количество месяцев их функционирования (определяется по первого числа месяца, следующего за выбытием объекта).

- количество месяцев их функционирования (определяется по первого числа месяца, следующего за выбытием объекта).

Данные о движении основных производственных фондов представлены в таблице 9

Таблица 9 - Движение основных производственных фондов на планируемый год

|

Месяц |

Ввод (тыс. руб.) |

Вывод (тыс. руб.) | ||

|

зданий и сооружений |

оборудования |

зданий и сооружений |

оборудования | |

|

Февраль Апрель Август Ноябрь |

350,0 240,0 |

- 350,0 - 410, |

- - 180,0 - |

4,0 250 - 15,0 |

Из расчёта:

![]()

Расчет амортизационных отчислений оформим в виде таблицы 10

Таблица 10– Результаты расчёта амортизационных отчислений

|

Показатель |

Здания и сооружения |

Оборудование |

Общая сумма |

|

Среднегодовая стоимость основных фондов, руб. Величина амортизационных отчислений, руб. |

145331666 3778623 |

84193500 10945155 |

229525166 14723778 |

Статья 466. Износ малоценных и быстроизнашивающихся предметов производственного назначения.

Стоимость износа принимаем исходя из среднегодовой нормы 285 руб. на одного производственного рабочего (по элементу «Материалы»).

Из расчёта:

И = 30 × 285 = 8550 руб. (36)

Статья 469. Содержание и эксплуатация оборудования.

Помимо фонда заработной платы планируется стоимость материалов, топливно-энергетические ресурсов и прочие затраты.

Затраты на материалы принимаем равными 3 % от стоимости материалов, учтённых по статье 238.

Из расчёта:

М = 149453672 × 0,03 = 4483610,16 руб. (37)

Расходы на топливо для производственных нужд определить из расчёта 90 руб. в сутки и числа рабочих дней в году.

Из расчёта:

Т = 256 × 90 = 23040 руб. (38)

Затраты на силовую электроэнергию для производственных целей определяются исходя из мощности установленного в депо оборудования по формуле:

|

где ![]() - цена 1 кВт×часа силовой электроэнергии ( 1,25 руб.);

- цена 1 кВт×часа силовой электроэнергии ( 1,25 руб.);

1,2 – коэффициент, учитывающий потери электроэнергии в сети;

![]() - средний коэффициент спроса электроэнергии (0,35);

- средний коэффициент спроса электроэнергии (0,35);

![]() - суммарная установленная мощность оборудования;250

- суммарная установленная мощность оборудования;250

![]() - номинальный годовой фонд времени работы оборудования;

- номинальный годовой фонд времени работы оборудования;

![]() - число смен работы оборудования;2

- число смен работы оборудования;2

![]() - коэффициент загрузки оборудования (0,8).

- коэффициент загрузки оборудования (0,8).

Из расчёта:

![]() = 1,25 × 1,2 × 0,35 × 250 × 2008 × 2 × 0,8 = 421680 руб. (40)

= 1,25 × 1,2 × 0,35 × 250 × 2008 × 2 × 0,8 = 421680 руб. (40)

Прочие расходы по данной статье принимаем в размере 10¸15 % от суммарных затрат по данной статье.

Из расчёта:

Рпр = (М+Т+С) × 0,1 = 492833 руб. (41)

Статья 470. Затраты на капитальный ремонт основных средств производственного назначения.

В курсовом проекте принимаем эти затраты в размере 1 % от стоимости зданий и сооружений и 6 % от стоимости оборудования (по элементу «Прочие затраты»).

Из расчёта:

по зданиям – 145331666 × 0,01 = 1453316 руб.

по оборудованию – 84193500 × 0,06 = 5051610 руб.

3.7.3 Общехозяйственные расходы

Статья 485. Содержание персонала, не относящегося к аппарату управления.

По этой статье планируются затраты на оплату труда персонала производственных участков, не относящегося к аппарату управления.

Из расчёта:

ЗП = 485413,2 руб.

Статья 487. Обслуживание и текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения.

По этой статье планируются затраты на материалы из расчёта 10 % от соответствующих затрат по статье 463.

Из расчёта:

М = 1030077,6 × 0,1 = 103007,7 руб. (42)

Статья 488. Амортизация основных средств общехозяйственного назначения. Ориентировочно можно принять в размере 4 % от амортизационных отчислений по статье 465.

Из расчёта:

А = 14723778 × 0,04 = 588951,12 руб. (43)

Статья 496. Затраты хозяйства материально-технического обеспечения.

По этой статье планируются затраты на оплату труда работников.

Из расчёта:

ЗП = 200829,84 руб.

Статья 501. Отчисления на социальные нужды.

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск