Разработка системы учета и прогнозирования ежедневных поступлений страховых взносов на обязательное пенсионное страхование

«Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Данные об исчисленных и уплаче

нных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации по согласованию с Пенсионным фондом Российской Федерации».

Сумма страховых взносов на обязательное пенсионное страхование считается поступившей с момента зачисления ее на счет соответствующего органа Пенсионного фонда Российской Федерации».

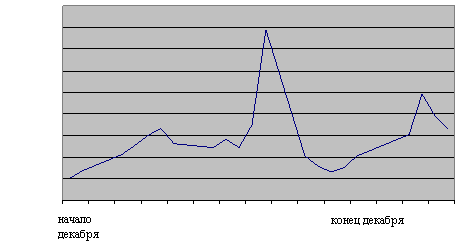

Рис. 3.3 - Поступления страховых взносов, разнесенные по дате

Предлагаемые уравнением аппроксимации суммы платежей в пиковые периоды выдают аномально высокие значения. Это происходит оттого, что уравнение выдает небольшое, но постоянное повышение значений отчетного периода по сравнению с предыдущим. Например, если в ноябре 2009 года в начале месяца были т.н. интервенции, т.е. незапланированные большие поступления средств, то построенное уравнение для ноября 2010 года выдаст подобный «всплеск» на начало прогнозируемого месяца, что будет ошибкой. Подобным образом будет спрогнозировано и значения пикового периода. К сведению, ограничение выстраиваемых уравнений аппроксимации квадратичной объясняется графиком, изображенным на Рис. 3.3. При наличии ярко выраженного пика не имеет смысла использовать уравнения степени больше 2.

Роль эксперта сводится к тому, чтобы, просмотрев построенную модель, выделить и исправить аномальные значения, нехарактерные для данного периода.

Еще одним моментом при внедрении предлагаемой схемы станет то, что вычисленная по уравнению сумма будет отличаться от запланированной.

Поясним механизм возникновения подобного случая.

Отделением ПФР составляется и защищается проект бюджета на будущий год с расписанными суммами поступлений по кварталам и месяцам. Т.е. имеются заранее определенные суммы, которые следует собрать с территорий за месяц.

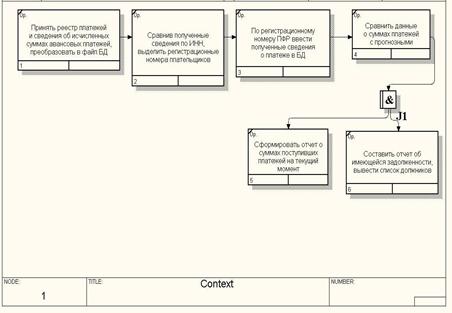

Вычисляемые по уравнению суммы дневных платежей зачастую будут больше запланированных, поэтому эксперту нужно будет уменьшить суммы дневных поступлений ровно во столько раз, во сколько раз запланированная сумма будет меньше прогнозной. Данная операция может быть автоматизирована, см. Рис. 3.4.

Рис. 3.4 - Предполагаемое внедрение системы прогнозирования

Основные плюсы:

1. Автоматизируется процесс составления графика поступлений средств;

2. Управленческий аппарат получает необходимую информацию о суммах платежей;

3. Появляется время для принятия управленческих решений, направленных на устранение появляющейся задолженности предприятий.

Основные минусы:

1. Не всегда имеется необходимая информация для построения аппроксимирующего уравнения;

2. Недостаточно хорошая точность прогноза, влекущая за собой контроль сумм со стороны эксперта.

Рассмотрим вариант 2:

Суть метода определения ежедневных платежей, предложенная Е.Б. Ароновичем заключается в том, что по законодательству данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации по согласованию с Пенсионным фондом Российской Федерации.

Поэтому, при получении сведений об исчисленных и уплаченных авансовых платежах из налоговых органов, он и будут вноситься в БД как прогнозируемые подневные платежи на отчетный период. И затем при их погашении страхователями будут вноситься соответствующие изменения в строки базы данных. См. Рис 3.5. ,отличия от Рис 3.4., отмечены овалом.

Рис 3.5 - Вариант, предложенный Е.Б. Ароновичем

Основные плюсы:

1. Высокая точность прогнозирования, т.к. предприятие вряд ли будет заявлять суммы, которые оно не сможет уплатить;

2. Простота при внедрении.

Основные минусы:

1. Невозможность построения прогноза на срок больше месяца.

Анализируя изложенную информацию о двух вариантах систем прогнозирования, можно сделать краткие выводы:

1. Одновременное применение описанных выше методов определения сумм, поступающих на финансирование пенсий, позволит, пользуясь достоинствами, присущими каждому из методов, устранить их недостатки, см. Рис 3.6;

Рис. 3.6 - Сводная система прогнозирования

2. В описанном порядке действий (см. Рис. 3.2.) по обработке реестра платежей произойдут изменения, связанные с внедрением прогнозируемых показателей, см. Рис 3.7.

Рис. 3.7 - Изменения в порядке действий

3. Изменится схема взаимодействия организаций, причастных к формированию и выплате пенсий. Налоговые органы должны будут передавать сведения об исчисленных и уплаченных взносах в Пенсионный Фонд, см. Рис. 3.8.

Рис. 3.8 - Измененная схема взаимодействия организаций

3.3 Разработка методики корректировки плановых сумм платежей

Формулировка:

Определить методику корректировки плановых показателей, план с учетом факта.

Предлагаемое решение:

Добавить в имеющуюся форму графика поступлений денежных средств две дополнительных колонки, отражающих темпы роста и предполагаемую сумму, учтенную с темпом роста, см. Таблицу 3.1.

Подробно:

Столбец Е содержит темпы роста фактических поступлений, вычисляющиеся по формуле =С10/С9.

Ячейка Е12 содержит в себе средний прирост «темпа роста», вычисленный по формуле =сргеом(Е10:Е11). Использование в формуле вычисления среднего прироста «темпа роста» среднего геометрического обусловлено тем, что платежи поступают через равные промежутки времени. Из общей теории статистики известно, что при вычислении среднего прироста показателя, характеризующегося изменением через равные промежутки времени, использование среднего геометрического значения предпочтительнее среднего арифметического.

Столбец F содержит плановые показатели, учтенные со средним приростом. В ячейке F15 записана формула =В15*$E$12.

В ячейке Е19 записана формула =сргеом(Е10:Е11;Е15:Е18). Т.е. вычисляется средний прирост за весь период с начала месяца.

Достоинства:

1. Вводимые показатели позволят корректировать плановые показатели, более точно определяя получаемые суммы на будущие периоды;

2. Подобные вычисления легко автоматизировать.

Недостатки:

1. Необходимо, чтобы накопилось достаточное количество значений, т.е. корректировка возможна только со второй недели отчетного месяца;

Другие рефераты на тему «Экономико-математическое моделирование»:

- Проектирование модели для составления оптимального рациона кормления скота

- Характеристика анализа временных рядов

- Использование метода динамического программирования для решения экономических задач

- Разработка программных средств анализа графика функции и решение оптимизационных задач

- Применение математического моделирования в экономике

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели