Пакет программ Майкрософт, как эффективное средство эконометрического анализа

В регрессионной статистике указываются множественный коэффициент корреляции (Множественный R) и детерминации (R-квадрат) между Y и массивом факторных признаков (что совпадает с полученными ранее значениями в корреляционном анализе)

Средняя часть таблицы (Дисперсионный анализ) необходима для проверки значимости уравнения регрессии.

Нижняя часть таблицы – точ

ечные оценки bi генеральных коэффициентов регрессии вi, проверка их значимости и интервальная оценка.

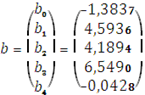

Оценка вектора коэффициентов b (столбец Коэффициенты):

Тогда оценка уравнения регрессии имеет вид:

![]()

Необходимо проверить значимость уравнения регрессии и полученных коэффициентов регрессии.

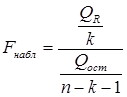

Проверим на уровне б=0,05 значимость уравнения регрессии, т.е. гипотезу H0: в1=в2=в3=…=вk=0. Для этого рассчитывается наблюдаемое значение F-статистики:

Excel выдаёт это в результатах дисперсионного анализа:

QR=527,4296; Qост=1109,8673 =>

В столбце F указывается значение Fнабл.

По таблицам F-распределения или с помощью встроенной статистической функции FРАСПОБР для уровня значимости б=0,05 и числа степеней свободы числителя н1=k=4 и знаменателя н2=n-k-1=45 находим критическое значение F-статистики, равное

Fкр = 2,578739184

Так как наблюдаемое значение F-статистики превосходит ее критическое значение 8,1957 > 2,7587, то гипотеза о равенстве вектора коэффициентов отвергается с вероятностью ошибки, равной 0,05. Следовательно, хотя бы один элемент вектора в=(в1,в2,в3,в4)T значимо отличается от нуля.

Проверим значимость отдельных коэффициентов уравнения регрессии, т.е. гипотезу ![]() .

.

Проверку значимости регрессионных коэффициентов проводят на основе t-статистики  для уровня значимости

для уровня значимости ![]() .

.

Наблюдаемые значения t-статистик указаны в таблице результатов в столбце t-статистика.

|

Коэффициенты (bi) |

t-статистика (tнабл) | ||

|

Y-пересечение |

b0=-1,3837 |

-0,0872 | |

|

Переменная X5 |

b1= 4,5936 |

0,2630 | |

|

Переменная X7 |

b2 = 4,1894 |

0,7300 | |

|

Переменная X10 |

b3= 6,5490 |

3,7658 | |

|

Переменная X15 |

b4 =-0,0428 |

-1,6629 |

Их необходимо сравнить с критическим значением tкр, найденным для уровня значимости б=0,05 и числа степеней свободы н=n – k - 1.

Для этого используем встроенную статистическую функцию Excel СТЬЮДРАСПОБР, введя в предложенное меню вероятность б=0,05 и число степеней свободы н= n–k-1=50-4-1=45. (Можно найти значения tкр по таблицам математической статистики.

Получаем tкр= 2,014103359.

Для ![]()

![]() наблюдаемое значение t-статистики меньше критического по модулю 2,0141>|-0,0872|, 2,0141>|0,2630|, 2,0141>|0,7300|, 2,0141>|-1,6629|.

наблюдаемое значение t-статистики меньше критического по модулю 2,0141>|-0,0872|, 2,0141>|0,2630|, 2,0141>|0,7300|, 2,0141>|-1,6629|.

Следовательно, гипотеза о равенстве нулю этих коэффициентов не отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты незначимы.

Для ![]() наблюдаемое значение t-статистики больше критического значения по модулю |3,7658|>2,0141, следовательно, гипотеза H0 отвергается, т.е.

наблюдаемое значение t-статистики больше критического значения по модулю |3,7658|>2,0141, следовательно, гипотеза H0 отвергается, т.е. ![]() - значим.

- значим.

Значимость регрессионных коэффициентов проверяют и следующие столбцы результирующей таблицы:

Столбец p-значение показывает значимость параметров модели граничным 5%-ым уровнем, т.е. если p≤0,05, то соответствующий коэффициент считается значимым, если p>0,05, то незначимым.

И последние столбцы – нижние 95% и верхние 95% и нижние 98% и верхние 98% - это интервальные оценки регрессионных коэффициентов с заданными уровнями надёжности для г=0,95 (выдаётся всегда) и г=0,98 (выдаётся при установке соответствующей дополнительной надёжности).

Если нижние и верхние границы имеют одинаковый знак (ноль не входит в доверительный интервал), то соответствующий коэффициент регрессии считается значимым, в противном случае – незначимым

Как видно из таблицы, для коэффициента в3 p-значение p=0,0005<0,05 и доверительные интервалы не включают ноль, т.е. по всем проверочным критериям этот коэффициент является значимым.

Согласно алгоритму пошагового регрессионного анализа с исключением незначимых регрессоров, на следующем этапе необходимо исключить из рассмотрения переменную, имеющую незначимый коэффициент регрессии.

В случае, когда при оценке регрессии выявлено несколько незначимых коэффициентов, первым из уравнения регрессии исключается регрессор, для которого t-статистика (![]() ) минимальна по модулю. По этому принципу на следующем этапе необходимо исключить переменную Х5 , имеющую незначимый коэффициент регрессии в2

) минимальна по модулю. По этому принципу на следующем этапе необходимо исключить переменную Х5 , имеющую незначимый коэффициент регрессии в2

II ЭТАП РЕГРЕССИОННОГО АНАЛИЗА.

В модель включены факторные признаки X7, X10, X15, исключён X5.

|

ВЫВОД ИТОГОВ | ||||||||||||||||||

|

Регрессионная статистика | ||||||||||||||||||

|

Множественный R |

0,56665 | |||||||||||||||||

|

R-квадрат |

0,321093 | |||||||||||||||||

|

Нормированный R-квадрат |

0,276816 | |||||||||||||||||

|

Стандартная ошибка |

4,915753 | |||||||||||||||||

|

Наблюдения |

50 | |||||||||||||||||

|

Дисперсионный анализ | ||||||||||||||||||

|

df (число степеней свободы н) |

SS (сумма квадратов отклонений Q) |

MS (средний квадрат MS=SS/н) |

F (Fнабл= MSR/MSост) |

Значимость F | ||||||||||||||

|

Регрессия |

3 |

525,7241 |

175,2414 |

7,251979 |

0,00044 | |||||||||||||

|

Остаток |

46 |

1111,573 |

24,16463 | |||||||||||||||

|

Итого |

49 |

1637,297 | ||||||||||||||||

|

Коэффи-циенты (bi) |

Стандартная ошибка (Ŝbi) |

t-ста-тистика (tнабл) |

P-Значение |

Нижние 95% (вimin) |

Верхние 95% (вimax) |

Нижние 98% (вimin) |

Верхние 98% (вimax) | |||||||||||

|

Y-пересечение |

1,94084 |

9,492634 |

0,204457 |

0,838898 |

-17,1668 |

21,04852 |

-20,9382 |

24,81987 | ||||||||||

|

Переменная X7 |

4,502469 |

5,556948 |

0,810241 |

0,421973 |

-6,68309 |

15,68803 |

-8,89082 |

17,89576 | ||||||||||

|

Переменная X10 |

6,569053 |

1,719766 |

3,819738 |

0,000399 |

3,107345 |

10,03076 |

2,424095 |

10,71401 | ||||||||||

|

Переменная X15 |

-0,0465 |

0,021196 |

-2,19389 |

0,033333 |

-0,08917 |

-0,00384 |

-0,09759 |

0,004584 | ||||||||||

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели