Пакет программ Майкрософт, как эффективное средство эконометрического анализа

Рассчитаем частные коэффициенты корреляции с помощью формул и занесем это в таблицу.

![]() ;

;  ;

;

;

; ![]() ; и т.д.

; и т.д.

Таблица 8

Матрица выборочных частных коэффициентов корреляции исследуемых экономических показателей

|

Y3 |

X5 |

X7 |

X10 |

X15 | |

|

Y3 |

1 |

0,03917 |

0,1081842 |

0,489510 |

-0,2406076 |

|

X5 |

0,03917 |

1 |

0,2018278 |

0,018971 |

-0,5274903 |

|

X7 |

0,108184 |

0,201828 |

1 |

-0,24767 |

-0,1626469 |

|

X10 |

0,489510 |

0,018971 |

-0,247666 |

1 |

0,08425646 |

Теперь необходимо проверить значимость полученных частных коэффициентов корреляции, т.е. гипотезу H0: сij/{ } = 0.

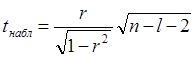

Для этого рассчитаем наблюдаемые значения t-статистик для всех коэффициентов по формуле:

![]() где l – порядок частного коэффициента корреляции, совпадающий с количеством фиксируемых переменных случайных величин (в нашем случае l=3, например

где l – порядок частного коэффициента корреляции, совпадающий с количеством фиксируемых переменных случайных величин (в нашем случае l=3, например ![]() ), а n – количество наблюдений.

), а n – количество наблюдений.

Построим матрицу наблюдаемыx значений t-статистик для всех коэффициентов rij/{ }

Таблица 9

Матрица наблюдаемыx значений t-статистик частных коэффициентов корреляции исследуемых экономических показателей

|

tнабл |

Y3 |

X5 |

X7 |

X10 |

X15 |

|

Y3 |

0,26296 |

0,730006 |

3,7657588 |

-1,66290 | |

|

X5 |

0,26296 |

1,382349 |

0,12729 |

-4,16511 | |

|

X7 |

0,73001 |

1,38235 |

-1,7148 |

-1,10579 | |

|

X10 |

3,7657588 |

0,12729 |

-1,71482 |

0,56723 | |

|

X15 |

-1,6629 |

-4,1651 |

-1,10579 |

0,56723 |

Наблюдаемые значения t-статистик необходимо сравнить с критическим значением tкр, найденным для уровня значимости б=0,05 и числа степеней свободы н=n – l - 2.

Для этого используем встроенную статистическую функцию Excel СТЬЮДРАСПОБР, введя в предложенное меню вероятность б=0,05 и число степеней свободы н=n–l–2=50-3-2=45. (Можно найти значения tкр по таблицам математической статистики).

Получаем tкр= 2,014103359.

По результатам, представленным в таблице 9, наблюдаемое значение t-статистики больше критического tкр= 2,014103359 по модулю для частных коэффициентов корреляции ![]() и

и ![]()

Следовательно, гипотеза о равенстве нулю этих коэффициентов отвергается с вероятностью ошибки, равной 0,05, т.е. соответствующие коэффициенты значимы.

Для остальных коэффициентов наблюдаемое значение t-статистики меньше критического значения по модулю, следовательно, гипотеза H0 не отвергается, т.е.![]() незначимы.

незначимы.

Для проверки значимости частных коэффициентов корреляции можно также воспользоваться таблицами Фишера-Иейтса для нахождения критического значения rкр с учётом уровня значимости б=0,05 и числа степеней свободы н=n-l-2=50-3-2=45. По таб. rкр (б=0,05; н=45)=0,288. Если соответствующий коэффициент |r|> rкр, то он считается значимым.

Отметим в матрице частных коэффициентов корреляции значимые.

Таблица 10

Матрица частных коэффициентов корреляции исследуемых показателей с выделением значимых коэффициентов (при б=0,05)

|

Y3 |

X5 |

X7 |

X10 |

X15 | |

|

Y3 |

1 |

0,03917 |

0,1081842 |

0,489510 |

-0,2406076 |

|

X5 |

0,03917 |

1 |

0,2018278 |

0,018971 |

-0,5274903 |

|

X7 |

0,108184 |

0,201828 |

1 |

-0,24767 |

-0,1626469 |

|

X10 |

0,489510 |

0,018971 |

-0,247666 |

1 |

0,08425646 |

|

X15 |

-0,240608 |

-0,5275 |

-0,162647 |

0,084256 |

1 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели