Расчет показателей эконометрики

γ![]() = 36,299

= 36,299 ![]() 9,491;

9,491;

γ![]() min = 36,299 – 9,491 = 26,808 тыс. руб.

min = 36,299 – 9,491 = 26,808 тыс. руб.

γ![]() mаx = 36,299 + 9,491 = 45,79 тыс. руб.

mаx = 36,299 + 9,491 = 45,79 тыс. руб.

Выполненный прог

ноз ВРП на душу населения оказался надежным (р = 1 - ![]() = 0,95), но не точным, так как диапазон верхней и нижней границ доверительного интервала Dγ составляет 1,708 раза:

= 0,95), но не точным, так как диапазон верхней и нижней границ доверительного интервала Dγ составляет 1,708 раза:

Dγ = γ![]() mаx / γ

mаx / γ![]() min = 45,79 / 26,808 = 1,708.

min = 45,79 / 26,808 = 1,708.

Задача 2

Зависимость валовой продукции сельского хозяйства (y – млн. руб.) от валового производства молока (x1 – тыс. руб.) и мяса (x2 – тыс. руб.) на 100 га сельскохозяйственных угодий по 26 районам области характеризуется следующим образом:

![]() = - 2,229 + 0,039* x1 + 0,303* x2 R2 = 0,956.

= - 2,229 + 0,039* x1 + 0,303* x2 R2 = 0,956.

Матрица парных коэффициентов корреляции и средние значения:

|

y |

x1 |

x2 |

Среднее | |

|

y |

1 |

25,8 | ||

|

x1 |

0,717 |

1 |

364,9 | |

|

x2 |

0,930 |

0,489 |

1 |

45,3 |

Задание

1. Оцените значимость уравнения регрессии с помощью F-критерия Фишера с вероятностью 0,95. Сделайте выводы.

2. Найдите скорректированный коэффициент множественной корреляции.

3. Постройте уравнение множественной регрессии в стандартизованном масштабе и сделайте вывод.

4. Найдите частные средние коэффициенты эластичности и корреляции; сделайте выводы.

5. Постройте таблицу дисперсионного анализа для оценки целесообразности включения в модель фактора x2 после фактора x1, если известно, что ![]() = 1350,5.

= 1350,5.

6. Оцените значимость интервала при факторе x2 через t-критерий Стьюдента и дайте интервальную оценку коэффициента регрессии с вероятностью 0,95.

7. Найдите стандартную ошибку регрессии.

Решение

1. Оценку значимости уравнения регрессии в целом дает F-критерия Фишера:

Fфакт = ![]()

где m- число факторных признаков в уравнении регрессии; R – линейный коэффициент множественной корреляции.

В нашем примере F-критерий Фишера составляет

Fфакт = ![]() = 249,864

= 249,864

Fтабл = 3,42; α = 0,05.

Сравнивая Fтабл и Fфакт, приходим к выводу о необходимости отклонить гипотезу Н0, так как Fтабл = 3,42 < Fфакт = 249,864. С вероятностью 0,95 делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи R2.

2. Скорректированный коэффициент множественной корреляции находится как корень из скорректированного коэффициента множественной детерминации (R2 скорр):

R скор = ![]() =

=![]() =

= ![]() = 0,976

= 0,976

3. Линейное уравнение множественной регрессии y от x1 и x2 имеет вид:

4. y = a + b1*x1 + b2*x2.

5. По условию оно нам дано:

![]() = - 2,229 + 0,039* x1 + 0,303* x2

= - 2,229 + 0,039* x1 + 0,303* x2

Построим искомое уравнение в стандартизованном масштабе:

ty = β1*tx1 + β2*tx2.

Расчет β-коэффициентов выполним по формулам:

β1 = ![]() =

= ![]() = 0,345;

= 0,345;

β2 = ![]() =

= ![]() = 0,761.

= 0,761.

Получим уравнение

ty = 0,345*tx1 + 0,761*tx2.

6. Для характеристики относительной силы влияния x1 и x2 на y рассчитаем средние коэффициенты эластичности:

;

;

![]() = 0,552%;

= 0,552%; ![]() = 0,532%.

= 0,532%.

С увеличением валового производства молока x1 на 1% от его среднего уровня валовая продукция сельского хозяйства y возрастает на 0,55% от своего среднего уровня; при повышении валового производства мяса x2 на 1% валовая продукция сельского хозяйства y возрастает на 0,53% от своего среднего уровня. Очевидно, что сила влияния валового производства молока x1 на валовую продукцию сельского хозяйства y оказалась большей, чем сила влияния валового производства мяса x2, но правда не намного.

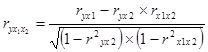

Частные коэффициенты корреляции рассчитываются по формуле:

=

= ![]() = 0,817,

= 0,817,

т.е. при закреплении фактора x2 на постоянном уровне корреляция y и x1 оказывается более высокой (0,817 против 0,717);

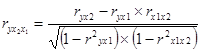

=

= ![]() = 0,953,

= 0,953,

т. е. при закреплении фактора x1 на постоянном уровне влияние фактора x2 на y оказывается более высокой (0,953 против 0,930);

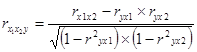

=

= ![]() = - 0,692

= - 0,692

7. Результаты дисперсионного анализа представлены в табл. 2.1.

Таблица 2.1

|

Вариация результата, y |

Число степеней свободы |

Сумма квадратов отклонений, S |

Дисперсия на одну степень свободы, s2 |

Fфакт |

Fтабл α =0,05, k1 = 2, k2 = 23 |

|

Общая |

Df = n-1 = 25 |

35113 |

- |

- |

- |

|

Факторная - за счет x1 - за счет дополнительного x2 |

k1 = m = 2 1 1 |

33568,028 18051,207 15516,821 |

16784,014 18051,207 15516,821 |

249,864 268,728 230,999 |

3,42 4,28 4,28 |

|

Остаточная |

k2 = n-m-1 = 23 |

1544,972 |

67,173 |

- |

- |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели