Расчет показателей эконометрики

Система нормальных уравнений составит

![]()

Используем следующие формулы для нахождения параметров:

![]() = 2,799

= 2,799

![]() 305,6 - 2,799*5,47 = 15,251

305,6 - 2,799*5,47 = 15,251

Уравнение парной линейной регрессии:

h=15 height=32 src="images/referats/9778/image010.png">= 15,251 + 2,799* x

Величина коэффициента регрессии b = 2,799 означает, что с ростом инвестиций в основной капитал на 1 тыс. руб. доля ВРП на душу населения растет в среднем на 2,80 %-ных пункта.

Знак при свободном члене уравнения положительный, следовательно связь прямая.

3. Рассчитаем линейный коэффициент корреляции:

или

или ![]()

где ![]() ,

, ![]() - средние квадратические отклонения признаков x и y, соответственно

- средние квадратические отклонения признаков x и y, соответственно

Так как ![]() = 2,23,

= 2,23, ![]() = 7,098, то

= 7,098, то

![]() = 0,879, что означает тесную прямую связь рассматриваемых признаков

= 0,879, что означает тесную прямую связь рассматриваемых признаков

Коэффициент детерминации составит

![]() = 0,773

= 0,773

Вариация результата (y) на 77,3% объясняется вариацией фактора (x). На долю прочих факторов, не учитываемых в регрессии, приходится 22,7%.

4. Средняя ошибка аппроксимации (![]() ) находится как средняя арифметическая простая из индивидуальных ошибок

) находится как средняя арифметическая простая из индивидуальных ошибок

=

= ![]() =7,9%,

=7,9%,

(см. последнюю графу расчетной табл. 1.1.).

Ошибка аппроксимации показывает хорошее соответствие расчетных (![]() ) и фактических (y) данных: среднее отклонение составляет 7,9%.

) и фактических (y) данных: среднее отклонение составляет 7,9%.

5. Стандартная ошибка регрессии рассчитывается по следующей формуле:

,

,

где m – число параметров при переменных x.

В нашем примере стандартная ошибка регрессии

![]() = 3,782

= 3,782

6. Оценку статистической значимости построенное модели регрессии в целом производится с помощью F-критерия Фишера. Фактическое значение F-критерия для парного линейного уравнения регрессии определяется как

F = ![]()

где Сфакт = ![]() - факторная, или объясненная регрессия, сумма квадратов; Сост =

- факторная, или объясненная регрессия, сумма квадратов; Сост = ![]() - остаточная сумма квадратов;

- остаточная сумма квадратов;

![]() - коэффициент детерминации.

- коэффициент детерминации.

В нашем примере F-критерий Фишера будет равен (см. приложение №1):

F = ![]() = 27,233

= 27,233

Табличное значение F-критерия при числе степеней свободы 1 и 8 и уровне значимости 0,05 составит: 0,05 F1,8 = 5,32, т. е. фактическое значение F (Fфакт = 27,233) превышает табличное (Fтабл = 5,32), и можно сделать вывод, что уравнение регрессии статистически значимо. Следовательно гипотеза Н0 отклоняется.

Чтобы оценить значимость отдельных параметров уравнения, надо по каждому из параметров определить его стандартные ошибки: mb и ma.

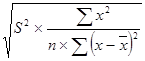

Стандартная ошибка коэффициента регрессии определяется по формуле:

mb =  =

=

где S2 – остаточная дисперсия на одну степень свободы.

Стандартная ошибка параметра a определяется по формуле:

ma =  .

.

Для нахождения стандартных ошибок строим расчетную таблицу (см. приложение №1).

Для нашего примера величина стандартной ошибки коэффициента регрессии составила:

mb =![]() = 0,536.

= 0,536.

Величина стандартной ошибки параметра a составила:

ma = ![]() = 3,168

= 3,168

Для оценки существенности коэффициента регрессии и параметра a их величины сравниваются с их стандартными ошибками, т. е. определяются фактические значения t-критерия Стьюдента:

tb =![]() , ta =

, ta = ![]() .

.

Для нашего примера

tb =![]() = 5,222, ta =

= 5,222, ta = ![]() = 4,814

= 4,814

Фактические значения t-критерии превосходят табличные значения:

tb =5,222 > tтабл = 2,306; ta = 4,814 > tтабл = 2,306

Поэтому гипотеза Н0 отклоняется, т. е. a и b не случайно отличаются от нуля, а статистически значимы.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Для расчета точечного прогноза ![]() подставим в уравнение регрессии заданное значение факторного признака

подставим в уравнение регрессии заданное значение факторного признака ![]() . Если прогнозное значение инвестиций в основной капитал составит:

. Если прогнозное значение инвестиций в основной капитал составит:

![]() = 9,4*0,8 = 7,52 тыс. руб

= 9,4*0,8 = 7,52 тыс. руб

Тогда прогнозное значение ВРП на душу населения составит:

![]() = 15,251 + 2,799* 7,52 = 36,299 тыс. руб.

= 15,251 + 2,799* 7,52 = 36,299 тыс. руб.

Доверительный интервал прогноза определяется с вероятностью (0,95) как

![]()

![]() ,

,

где tтабл – табличное значение t-критерия Стьюдента для уровня значимости ![]() (1-0,95) и числа степеней свободы (n-2) для парной линейной регрессии;

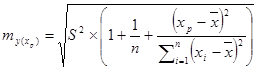

(1-0,95) и числа степеней свободы (n-2) для парной линейной регрессии; ![]() - стандартная ошибка точечного прогноза, которая рассчитывается по формуле:

- стандартная ошибка точечного прогноза, которая рассчитывается по формуле:

В нашем примере стандартная ошибка прогноза составила

= 4,116

= 4,116

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

![]() =

=![]() = 2,306 * 4,116 = 9,491.

= 2,306 * 4,116 = 9,491.

Доверительный интервал прогноза

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели