Формирование эффективной социальной политики в условиях нестабильной деятельности предприятия

Чем больше коэффициент маневренности, тем лучше. Как видно из таблицы 7, данный показатель не соответствует нормативу, несмотря на наметившуюся тенденцию роста. Следовательно, собственные источники средств предприятия немобильны. После покрытия внеоборотных активов остается совсем немного собственного капитала на приобретение оборотных средств. Кроме того, соотношение заемных и собственных ср

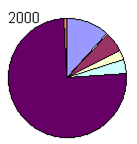

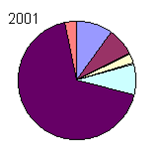

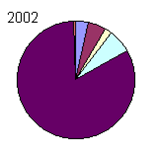

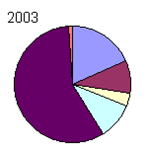

едств предприятия до 2003 г. возрастало. Это так же говорит об усилении зависимости предприятия от привлеченного капитала. Хотя в 2003 г. последний показатель значительно снизился благодаря уменьшению кредиторской задолженности, это нельзя рассматривать как устойчивую тенденцию, так как собственный капитал предприятия остался практически на том же уровне. Необходимо также учесть изменения в структуре кредиторской задолженности (рисунок 21).

Рисунок 21 – Динамика структуры кредиторской задолженности ОАО Орловский завод «Стекломаш» за 2000–2003 гг.

Так, в 2003 г. возросла задолженность перед поставщиками и подрядчиками, перед персоналом, внебюджетными фондами и прочими кредиторами. А столь резкое снижение общей суммы задолженности объясняется исключительно уменьшением полученных предприятием авансов (Приложение Ж). Такая динамика структуры кредиторской задолженности ни в коем случае не должна рассматриваться как положительная. Скорее это должно насторожить руководство предприятия и побудить к более эффективному управлению кредиторской задолженностью.

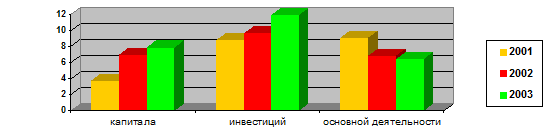

Для более полного анализа деятельности завода необходимо рассчитать относительные показатели доходности, каковыми являются показатели рентабельности. Особенности исследуемого предприятия и его финансового состояния позволяют сделать акцент на следующих коэффициентах (таблица И.1):

рентабельность капитала

рентабельность инвестиций

рентабельность основной деятельности

Результаты анализа сведем в таблицу 8, из которой видно, что показатели рентабельности капитала и инвестиций довольно высоки, причем с каждым годом они увеличиваются. Динамика показателей рентабельности показана на рисунке 22. Так, в 2001 г. размер прибыли с 1 рубля капитала составлял 0,04, а к 2003 г. он возрос до 0,08 (то есть в 2 раза). Однако рентабельность основной деятельности год от года снижается, хотя темпы этого снижения уменьшаются. Так, в 2003 г. данный показатель составил на 5,42% меньше, чем в 2002 г.

Таблица 8 – Результаты анализа рентабельности

|

Показатели |

Ед. изм. |

2001 г. |

2002 г. |

Темп роста |

2003 г. |

Темп роста |

|

1 Коэффициент рентабельности капитала |

% |

3,78 |

6,94 |

183,60 |

7,89 |

113,69 |

|

2 Коэффициент рентабельности инвестиций |

% |

8,82 |

9,68 |

109,75 |

11,92 |

123,14 |

|

3 Коэффициент рентабельности основной деятельности |

% |

9,08 |

6,83 |

75,22 |

6,46 |

94,58 |

Таким образом, из анализа рентабельности можно сделать следующие выводы. Во-первых, неуклонно снижается рентабельность основной деятельности. Это говорит о необходимости выпуска более качественной продукции, что позволит увеличить процент прибыли, а, следовательно, и рентабельность. Кроме того, необходимо искать новых, более платежеспособных потребителей, которые не создавали бы на предприятии дебиторской задолженности. В то же время наблюдается некоторая стабилизация данного показателя, что может свидетельствовать об усилении мер по повышению рентабельности основной деятельности предприятия.

Рентабельность, %

Рисунок 22 – Динамика изменения показателей рентабельности в 2001–2003 гг.

Во-вторых, повышается рентабельность капитала и инвестиций. Темпы роста показателя рентабельности инвестиций с каждым годом увеличиваются, что говорит о достаточно эффективном управлении инвестициями на предприятии. Последнее может свидетельствовать о наличии возможности повышения эффективности и стабилизации деятельности предприятия в будущем.

Налицо и другие положительные тенденции, что подтверждает анализ оборачиваемости активов предприятия (таблица И.1). Наблюдается устойчивый рост коэффициента оборачиваемости активов. Это свидетельствует об ускорении кругооборота средств предприятия. Проведем факторный анализ коэффициента для выявления причин его значительного увеличения в 2003 г. С этой целью используем метод цепных подстановок, а в качестве факторной модели возьмем формулу

Коб = В / Б, (5)

где В-выручка от реализации, тыс. руб.;

Б – валюта баланса, тыс. руб.

В данной модели выручка является количественным показателем, а баланс – качественным, так как от размера выручки зависит прибыль, а, следовательно, собственный капитал и валюта баланса в целом.

Согласно результатам анализа, уменьшение валюты баланса привело к росту коэффициента оборачиваемости на 0,36, а увеличение выручки от реализации – на 0,33. Следовательно, ускорение кругооборота активов предприятия в 2003 г. объясняется в равной степени как ростом выручки от реализации, так и уменьшением общей стоимости активов.

В целом в результате проведенного анализа финансового состояния выяснилось следующее. К концу 2003 г. ОАО Орловский завод «Стекломаш» восстановило утраченную в 2002 году платежеспособность, однако активы предприятия по-прежнему остаются неликвидными. Кроме того, несмотря на достаточную обеспеченность предприятия собственными средствами, эти средства немобильны, так как полученные значения коэффициента маневренности не соответствуют нормативу. До 2003 года возрастал и коэффициент соотношения заемных и собственных средств, что говорит об усилении зависимости завода от привлеченного капитала. Снижение этого показателя в 2003 году объясняется исключительно уменьшением суммы полученных предприятием авансов, что не может считаться положительной тенденцией. Показатели рентабельности капитала и инвестиций возрастают, однако снижается рентабельность основной деятельности параллельно с уменьшением показателя прибыли от реализации.