Исследование возможностей диагностирования автомобильных трансмиссий на тяговом стенде

ЗГ - годовые затраты от оказания услуги, руб.

Првал=1102974,32-817024,8=285949,52 руб.

Безубыточность оказания услуги

Определение безубыточности услуги аналитическим способом:

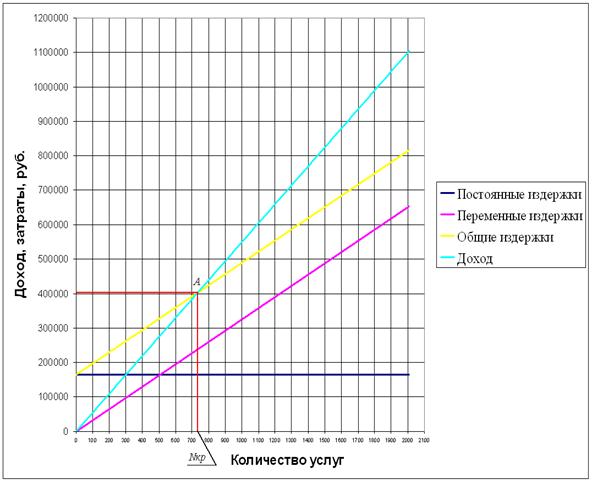

Зперем.=653619,84 руб. – переменные издержки;

Зпост.=163404,96 руб. – постоянные издержки;

Зобщ=817024,8 руб. – общие издержки;

Д=1102974,32 руб. – доход от оказания услуг;

Критическ

ий объем оказываемых услуг находится по формуле:

Nкр.=Зпост./(Цусл.-Зуд.,пер.), (5.32)

где Зпост – постоянные издержки;

Цусл. – запланированная цена за услугу;

Зуд.,пер. – удельные переменные издержки.

Зуд.,пер.=Зперем./Nусл., (5.33)

где Зперем – переменные затраты;

Nусл. – количество выполненных услуг.

Зуд.,пер.=653619,84/2008=325,5 руб.

Nкр.=163404,96/(549,29-325,5)=730 услуг

Точка самоокупаемости изображена графически на рисунке 5.1.

Запас финансовой прочности находится по формуле:

Зф. пр.=100%×(Nф-Nкр.)/Nф , (5.34)

где Nф – количество услуг по факту;

Nкр. - критическое количество услуг.

Зф. пр.=100%×(2008-730)/2008=63,64%

|

Рисунок 5.1 – Точка самоокупаемости

Расчет единого налога на вмененный доход (ЕНВД) ведется по формуле:

ЕНВД=ВД×Ст, (5.35)

где ВД – вмененный доход;

Ст – налоговая ставка (15% от ВД).

ВД=БД×N×К1×К2×К3, (5.36)

где БД – базовый доход (12000 руб.)

N – количество работающих;

К1 – коэффициент, учитывающий предприятия в кадастре (1);

К2 - коэффициент, учитывающий уровни дохода данного вида предпринимательской деятельности по сравнению с другими предпринимательскими деятельностями (0,8);

К3 – коэффициент-дефлятор, учитывающий уровень изменения потребности цен (1,143).

ВДм=12000×2×1×0,8×1,143=21945,6 руб./мес.

ВДГ=21945,6×12=263247,2 руб./год

ЕНВД=263247,2×0,15=39502,08 руб./год

Чистая прибыль предприятия рассчитывается по формуле:

Прчист=Првал-ЕНВД, руб. (5.37)

Прчист=285949,52-39502,08=246447,44 руб.

Чистая прибыль от оказания услуги по диагностике автоматической трансмиссии составляет 246447,44 руб.

5.3 Оценка экономической эффективности инвестиций

Под инвестициями понимаются долгосрочные вложения денежных средств и других видов ресурсов с целью получения экономической выгоды.

Под экономической эффективностью понимается превышение результатов над затратами за весь период реализации проекта.

Поскольку экономическая эффективность от капиталовложений проявляется в долгосрочном периоде, то оценка результатов производится методом дисконтирования.

Показателями экономической эффективности являются:

- Реальная стоимость проекта (РПЦ):

РЦП=-Квл+ЧДД, руб., (5.38)

где Квл – капитальные вложения, руб.;

ЧДД – чистый дисконтированный доход, руб.

ЧДД=ЧД∙Jt , (5.39)

где Jt - дисконтирующий множитель.

Jt=1/(1+r)t, (5.40)

где r – процентная ставка дисконта, выраженная в долях то единицы;

t – год реализации проекта;

- Чистый доход:

ЧД=Д-Зтек , руб. (5.41)

где Д – доход, руб.;

Зтек – текущие затраты, руб.

- Срок окупаемости проекта (Т):

Т=tОК+(Квл-ΣЧДД)/ЧДДП.Г.О , (5.42)

где tОК - примерный год окупаемости;

ЧДДП.Г.О – чистый дисконтированный доход примерного года окупаемости.

- Внутренняя норма доходности (ВНД) – это процентная ставка дисконта, при которой значение РЦП=0.

- Рентабельность проекта (R):

R=ΣЧДД/Квл (5.43)

Капитальные вложения (отпускная цена диагностического стенда) составляют 425125,03 руб.

Текущие затраты составляют 817024,8 руб. за каждый год, при условии оказания 2008 услуг в год.

Доход от оказания услуг составляет 1102974,32 руб. в год.

Чистый доход определяется по формуле 4.41:

ЧД=1102974,32-817024,8=285949,52 руб.

Расчет дисконтирующего множителя по формуле 5.40 при процентной ставке дисконта r=0,1:

J1=1/(1+0,1)1=0,909

J2=1/(1+0,1)2=0,826

J3=1/(1+0,1)3=0,751

Расчет дисконтирующего множителя по формуле 5.40 при процентной ставке дисконта r=0,3:

J1=1/(1+0,3)1=0,769

J2=1/(1+0,3)2=0,592

J3=1/(1+0,3)3=0,455

Расчет чистого дисконтированного дохода по формуле 5.39 при процентной ставке дисконта r=0,1:

ЧДД1=285949,52×0,909=259928,11 руб.

ЧДД2=285949,52×0,826=236194,3 руб.

ЧДД3=285949,52×0,751=214748,08 руб.

Расчет чистого дисконтированного дохода по формуле 5.39 при процентной ставке дисконта r=0,3:

ЧДД1=285949,52×0,769=219895,18 руб.

ЧДД2=285949,52×0,592=169282,11 руб.

ЧДД3=285949,52×0,455=130107,03 руб.

Расчет РЦП по формуле 5.38 при процентной ставке дисконта r=0,1:

РЦП1=−425125,03+259928,11=−165196,92 руб.

РЦП2=−165196,92+236194,3=70997,38 руб.

РЦП2=70997,38+214748,08=285745,46 руб.

Расчет РЦП по формуле 5.38 при процентной ставке дисконта r=0,3:

РЦП1=−425125,03+219895,18=−205229,85 руб.

РЦП2=−205229,85+169282,11=−35947,74 руб.

РЦП3=−35947,74+130107,03=94159,29 руб.

Показатели экономической эффективности сведены в табл. 5.23.

Таблица 5.23 – Реальная стоимость проекта

|

№ п/п |

Наименование |

Годы | |||

|

0-ой |

1-ый |

2-ой |

3-ий | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Капитальные вложения, руб. |

425125,03 | |||

|

2 |

Текущие затраты, руб. |

817024,8 |

817024,8 |

817024,8 | |

|

3 |

Результат (доход), руб. |

1102974,32 |

1102974,32 |

1102974,32 | |

|

4 |

Чистый доход, руб. |

217608,02 |

217608,02 |

217608,02 | |

|

5 |

Дисконтирующий множитель при r=0,1 |

1 |

0,909 |

0,826 |

0,751 |

|

6 |

ЧДД, руб. |

259928,11 |

236194,3 |

214748,08 | |

|

7 |

РЦП, руб. |

−165196,92 |

70997,38 |

285745,46 | |

|

8 |

Дисконтирующий множитель при r=0,3 |

1 |

0,769 |

0,592 |

0,455 |

|

9 |

ЧДД, руб. |

219895,18 |

169282,11 |

130107,03 | |

|

10 |

РЦП, руб. |

−205229,85 |

−35947,74 |

94159,29 | |

Другие рефераты на тему «Транспорт»:

- Топливо, масла и эмали для автомобилей и дорожных машин

- Термодинамический расчет цикла ДВС

- Законодательная регламентация угона транспорта

- Теоретическое исследование влияния характеристик и состояния рулевого привода на эксплуатационные свойства автомобилей

- Электроснабжение железнодорожного предприятия (автоматизация учёта электроэнергии)

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск