Страница

15

К расходам, не учитываемым в фонде заработной платы и выплатах социального характера, относятся [40, с. 58-65]:

§ суммы, предоставленные работникам для первоначального взноса или на частичное (полное) погашение кредита, предоставленное на жилищное строительство и др.;

§ стоимость выданной бесплатно - форменной одежды, обмундирования, выданной спецодежды и спецобуви, остающихся в личном

постоянном пользовании у работников;

§ единый социальный налог, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

§ командировочные расходы;

§ расходы при переводе работников на работу в другие местности; выплата дивидендов, процентов, по долевым паям;

§ государственные пособия работникам, имеющим детей за счет бюджетных средств;

§ компенсация работнику материальных затрат за использование автомобилей в служебных целях, представительские расходы;

§ расходы по оформлению служебных заграничных паспортов и получению виз и др.

Эти выплаты финансируются из различных источников, основными из которых являются:

§ себестоимость продукции, работ, услуг, т. е. издержки производства и обращения;

§ средства фондов специального назначения, собственные средства; целевое финансирование.

Следовательно, анализируя затраты на оплату труда, необходимо сравнить указанные выплаты за отчетный период с плановыми показателями и показателями за предшествующий период, исчислив при этом отклонения в абсолютном и относительном исчислении (процентах выполнения, структуре). Здесь рассматривается действующая система оплаты труда, определяется удельный вес израсходованных средств по ставкам, сдельным расценкам, премиям, надбавкам, доплаты за сверхурочные и праздничные дни (выясняются причины доплат и эффективность этих работ), доплаты за обучение учеников и другие виды доплат. Кроме того, при анализе затрат на оплату труда можно их разделить на переменные и постоянные. Соотношение переменной и постоянной части затрат в общем объеме оплаты труда в отдельных торговых организациях различно, так как оно зависит от форм и систем оплаты труда, применяемых в организациях. В связи с чем, общий размер расходов на оплату труда следует разграничить на переменные и постоянные для исчисления влияния на них объема товарооборота. Влияние объема товарооборота на переменную часть расходов определяется следующим образом: из плановой (предшествующей) суммы переменных расходов на оплату труда, пересчитанной на фактический товарооборот, следует вычесть плановую (предшествующую) сумму переменных расходов на оплату труда.

Анализ расходов на оплату труда необходимо осуществлять с использованием следующих показателей:

§ доля заработной платы всех работников в объеме товарооборота;

§ доля заработной платы оперативных работников в объеме товарооборота;

§ доля заработной платы продавцов в объеме товарооборота.

Это даст возможность проследить изменения динамики вышеуказанных показателей и динамики производительности труда: всех работников, оперативных работников и продавцов. Обычно рост производительности труда сопровождается ростом заработной платы. Однако в целях повышения эффективности хозяйственно-финансовой деятельности организации необходимо, чтобы рост производительности труда опережал рост заработной платы. Для наглядности соотношения указанных показателей строится график их изменения в динамике [41, с. 88- 90].

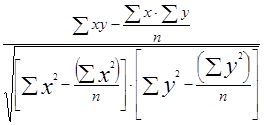

Зависимость между производительностью труда и его оплатой выявляется и при проведении корреляционного анализа, который, как известно, начинается с составления групповой таблицы, указывающей на наличие такой зависимости. Между уровнем расходов по оплате труда и производительностью должна существовать обратная (прямолинейная) связь, которая измеряется, коэффициентом корреляции по формуле:

|

R = |

(3.1.) |

где R - коэффициент корреляции;

х - производительность труда (средний товарооборот на одного работника);

у - средний уровень расходов на оплату труда;

n - число организаций (или структурных подразделений).

Анализ осуществляется не только в целом по организации, но и по ее структурным подразделениям, по профессиям и категориям работников. Причем исчисляется средняя заработная плата в целом и по основным профессиям: продавцам, руководящим работникам и другим категориям. Затем средняя заработная плата сравнивается с планируемой величиной, изучается в динамике, проводится ее оценка со среднеотраслевыми показателями и в целом по региону, по стране [2, с. 340-347].

В процессе анализа расходов на оплату труда необходимо исчислять не только среднюю заработную плату, но и размах вариации (как разницу между максимальным и минимальным ее размером), среднеквадратическое отклонение и коэффициент вариации, так как разброс величин размера заработной платы работников организации может быть значителен. При этом необходимо провести группировку работников по размеру оплаты труда и исчислить удельный вес высокооплачиваемых, низкооплачиваемых в общей численности работников и в общей сумме расходов на оплату труда.

Кроме того, фонд заработной платы можно представить как:

|

|

(3.2.) |

Из этой формулы рассчитывается влияние на фонд оплаты труда: численности, производительности и уровня расходов на оплату труда.

Влияние факторов на среднюю заработную плату рассчитывается по формуле:

|

|

(3.3.) |

где П - прибыль организации, ВД - валовой доход.

На изменение фонда заработной платы могут оказывать влияние и другие факторы: ритмичность объема продаж; системы оплаты труда; квалификация, разряд работников, условия работы и другие факторы. Для изучения влияния многих факторов могут быть использованы дисперсионный и корреляционный методы анализа. По результатам анализа вносятся предложения по более эффективному использованию средств на оплату труда и ее совершенствованию.

3.2 Организационно-экономическая характеристика предприятия, состояние и оценка эффективности действующих форм и систем оплаты труда ООО «МАСТ-Сервисстрой»

Строительно-монтажное предприятие - Общество с ограниченной ответственностью «МАСТ-Сервисстрой» было образовано и зарегистрировано в г. Воронеже 28 февраля 2006 года, в соответствии с Гражданским кодексом и Федеральным законом РФ № 14-ФЗ от 8 февраля 1998 г. «Об обществах с ограниченной ответственностью».

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Технология управленческого анализа

- Экономическая сущность и эффективные пути использования франчайзинга в современной России

- Формы взаимодействия крупных и малых предприятий

- Коммуникации в управлении. Современные тенденции развития

- Внешнеэкономическая среда и ее влияние на функционирование предприятия