Информационная система комплексной оценки финансового состояния клиентов

1.2.1 Место комплексного экономического анализа в системе управления

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельно

сти любого субъекта хозяйствования. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью прогнозирования уровня доходности капитала [37].

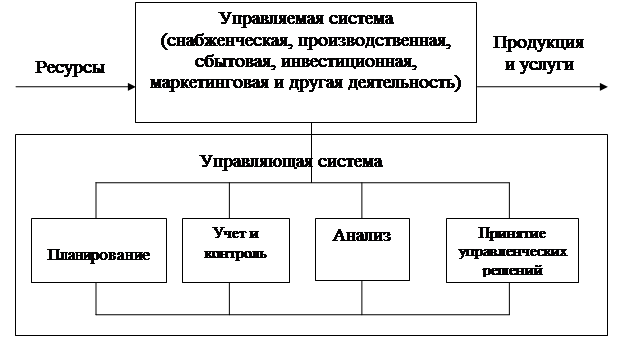

Комплексный экономический анализ, выступая промежуточным звеном между получением информации и принятием обоснованных решений по управлению объектом, представляет собой систему, связанную с исследованием тенденций хозяйственного развития и научным обоснованием планов и управленческих решений. Место комплексного экономического анализа в системе управления представлено на рисунке 4.

Рисунок 4 - Место комплексного экономического анализа в системе управления

Основные функции экономической деятельности можно определить как:

1) информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах);

2) анализ хода и результатов экономической деятельности, ее оценка возможности совершенствования на основе научно-обоснованных критериев;

3) планирование как функция управления, предполагающее прогнозирование, перспективное и текущее планирование экономической системы хозяйствования;

4) организация эффективного функционирования элементов хозяйственного механизма в целях оптимизации трудовых, материальных и денежных ресурсов и управленческих решений;

5) контроль за ходом выполнения прогнозов и управленческих решений.

Системный подход в комплексном экономическом анализе позволяет основательнее, глубже изучить объект, иметь полное представление о нем, увидеть внутренние причинно-следственные связи между частями данного изучаемого объекта. Особенностью системного подхода является взаимодействие, взаимозависимость, взаимосвязь всех элементов (составляющих) системы, целостность, соподчиненность, выделение ведущего звена. Принятие оптимальных управленческих решений в условиях рынка возможно только при разработке нескольких альтернативных вариантов решения хозяйственных задач, что возможно только при системном подходе в комплексном экономическом анализе [43].

Основное содержание последующего бизнес-планирования предприятия, наиболее целесообразно с точки зрения комплексного подхода к управлению его производственно-хозяйственной деятельностью осуществлять по трем основным направлениям (этапам):

1) анализ финансовых результатов деятельности предприятия-объекта предполагаемых инвестиций;

2) анализ его финансовой состоятельности с оценками текущей платежеспособности и перспектив достижения или сохранения финансовой устойчивости в результате возможных (если они осуществимы) инвестиций;

3) разработка инвестиционных политик и стратегий с прогнозированием основных параметров – показателей финансовой состоятельности и результатов деятельности.

Финансовый анализ является частью комплексного экономического анализа. Основная цель финансового анализа заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Исходя из сложившейся концепции теории экономического анализа, представляется возможным классифицировать всю совокупность факторов платежеспособности на две группы:

- внешние по отношению к предприятию, на которые оно не может влиять или его влияние незначительно;

- внутренние, проявляющиеся в зависимости от организации деятельности самого предприятия.

Среди внешних факторов необходимо отметить угрозы конкуренции, покупательскую способность, потребительский выбор. Среди внутренних – уровень показателей финансовой состоятельности (ликвидность, инвестиционную привлекательность).

Главным рецептом против наступления неплатежеспособности являются меры профилактического воздействия на технико-экономические показатели (параметры деятельности) предприятия, выражающиеся в принятии эффективных управленческих решений, обоснованных результатами систематического во времени, то есть непрерывного экономического анализа.

Необходимость проведения такого анализа по параметрам деятельности, который можно трактовать как параметрический, относится и к относительно прибыльным предприятиям, так как незнание или игнорирование факторов финансовой нестабильности может весьма быстро дестабилизировать их работу. С ориентацией производственной, коммерческой, посреднической и других видов деятельности на требования внешнего и внутреннего рынков возникли принципиально новые, не традиционные ранее для отечественной хозяйственной практики задачи, реализуемые в рамках финансового управления предприятием. Структурированная система параметрического анализа (рисунок 5).

|

Рисунок 5 - Основные цели финансово-хозяйственной деятельности в рамках финансового управления предприятием

Концепция системы параметрического анализа в этой связи разрабатывается в аспекте управления финансовой и хозяйственной деятельностью предприятия [16].

1.2.2 Общая концепция оценки финансового состояния

Финансовое состояние является результатом взаимодействия всех производственно-хозяйственных факторов.

Оценка финансового состояния предприятия является частью финансового анализа. Она характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние предприятия (ФСП) характеризует в самом общем виде изменения в размещении средств и источников их покрытия.