Совершенствование оплаты труда и материального стимулирования различных категорий работающих

2008г.: Rк= 10636 / 115883=9,2%.

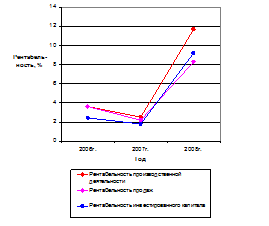

Анализируя расчетные данные можно сделать вывод снижении уровня рентабельности производственной деятельности в 2007 г. – на 1,1%, что явилось следствием падения уровня реализации продукции, однако в 2008г. – увеличение на 9,2%. Рентабельность продаж и доходность капитала за анализируемый период также имеет положительную динамику, что обусловлено увеличением

объемов производства и реализации продукции, ростом цен на реализуемую продукцию, повышением качества произведенной продукции, а также появлением более выгодных рынков сбыта.

Динамика рентабельности предприятия за 2006-2008 гг. представлена на рисунке 2.9.

Рисунок 2.9 – Динамика рентабельности предприятия, 2006-2008 гг.

2.3.4 Анализ использования основных фондов и производительности труда

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Обобщающим показателем эффективности использования основных средств (ОС), который определяется как отношение объема произведенной продукции (ТП) в денежном измерении к среднегодовой стоимости основных средств (Ссг), т.е. определяет выпуск продукции на 1 р. основных средств, является фондоотдача (ФО):

ФО = ТП / Ссг. (2.9)

ФО(2006) = 66695 / 109295 = 0,61;

ФО(2007) = 77884 /107409= 0,73;

ФО(2008) = 99986 / 125457= 0,8.

В 2006 году на 1 рубль основных производственных фондов (ОПФ) приходилось 0,61 рубля выручки. В 2007 году фондоотдача увеличилась, т. е. на 1 рубль ОПФ пришлось 0,73 рубля выручки, в 2008 году показатель фондоотдачи продолжает расти и составляет 0,8 рубля, что можно охарактеризовать как положительную динамику, так как повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС. ФО. (2.10)

На основе факторной модели рассчитаем прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() . (2.11)

. (2.11)

![]() , (2.12)

, (2.12)

![]() , (2.13)

, (2.13)

гдеОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФО0,ФО1 – фондоотдача базисного и отчетного периода соответственно.

Изменение выпуска продукции за счет изменения стоимости ОС:

![]() (107409–109295)∙0,61=–1150 млн. р.;

(107409–109295)∙0,61=–1150 млн. р.;

![]() (125457–107409)∙0,73=13175 млн. р.;

(125457–107409)∙0,73=13175 млн. р.;

Прирост выпуска продукции за счет роста фондоотдачи:

![]() (0,73–0,61)∙107409=12889 млн. р.;

(0,73–0,61)∙107409=12889 млн. р.;

![]() (0,8–0,73)∙125457=8782 млн. р.

(0,8–0,73)∙125457=8782 млн. р.

Расчеты показывают, что прирост объема выпуска продукции в 2007 г. произошел за счет роста фондоотдачи (на 12889 млн. р.), а в 2008 г. – в большей степени за счет увеличения стоимости основных средств (на 13175 млн. р.).

Показатель фондоотдачи тесно связан с показателем фондовооруженности (ФВ), который характеризует уровень обеспеченности работников основными средствами. Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле:

![]() , (2.14)

, (2.14)

где В – фондовооруженность труда, р./чел.;

Ссг – среднегодовая стоимость основных фондов, р.;

N – среднегодовая численность ППП, чел.

ФВ(2006) = 109295 / 3422 = 31,9;

ФВ(2007) = 107409 / 3180 = 33,8;

ФВ(2008) = 125457 / 3215 = 39.

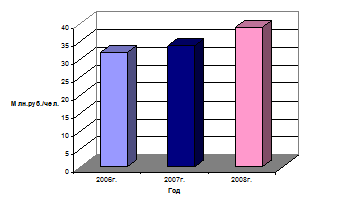

Динамика фондовооруженности по предприятию за 2006-2008 гг. представлена на рисунке 2.10.

Рисунок 2.10 – Динамка фондовооруженности предприятия, 2006-2008 гг.

Данная динамика характеризует достаточно высокий показатель стоимости основных средств, приходящихся на одного работающего. Ежегодный рост фондоотдачи за анализируемый период составил около 15%, что обусловлено обновлением основных средств в эти годы.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (В):

(2.15)

(2.15)

где ТП – объём произведенной продукции в стоимостном выражении;

Ч – среднесписочная численность работников основной деятельности.

В(2006) = 66695 / 3422 = 19,49 млн. р./чел.;

В(2007) = 77884 / 3180 = 24,49 млн. р./чел.;

В(2008) = 99986 / 3215 = 31,1 млн. р./чел.

В 2006 году на одного работника приходилось 19,49 млн. р. выручки, в 2007 году это значение увеличилось до 24,49 млн. р., а в 2008 этот показатель достиг 31,1 млн. р., что можно также охарактеризовать как положительную динамику.

Среднегодовую выработку продукции одного работающего можно представить в виде произведения следующих факторов:

(2.16)

(2.16)

где Ур — удельный вес рабочих в общем объеме работающих (коэффициент);

ВГР, ВД, ВЧ – среднегодовая, среднедневная и среднечасовая выработки продукции на одного рабочего, млн р./год, млн р./дн.; млн р./ч.;

ДРГ – число рабочих дней, отработанных одним рабочим за год;

tД – средняя продолжительность рабочего дня, ч.

На изменение среднегодовой выработки одного работающего оказывают влияние 8 факторов, которые можно объединить в III группы:

I. Факторы, связанные со снижением трудоемкости продукции:

1.1. повышение интенсивности труда в результате совершенствования организации производства и труда;

1.2. снижение трудоемкости продукции в результате повышения технического уровня производства и совершенствования организации производства;

II. Факторы, связанные с использованием рабочего времени:

2.1. потери рабочего времени (целодневные и внутрисменные);