Совершенствование оплаты труда и материального стимулирования различных категорий работающих

Размеры, порядок и очередность выплаты премий и вознаграждений за счет поощрительного фонда определяются руководством структурного подразделения по согласованию с профсоюзной организацией или другими органами, представляющими интересы работников.

Расчёт поощрительного фонда оплаты труда производственных подразделений целесообразно произвести на основе уровневых нормативов, учитывающих измен

ение эффективности труда.

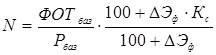

Обобщённая формула расчёта:

![]() , (3.12)

, (3.12)

где N – норматив поощрительного фонда оплаты труда на единицу прибыли предприятия;

V – прибыль, остающаяся в распоряжении предприятия.

В данном случае, норматив образования фонда оплаты труда подразделения может быть рассчитан по формуле:

, (3.13)

, (3.13)

где ![]() – прибыль, полученная в базисном году (млн. р.);

– прибыль, полученная в базисном году (млн. р.);

![]() – изменение эффективности труда по совокупности показателей качества продукции, производительности труда, материальных затрат;

– изменение эффективности труда по совокупности показателей качества продукции, производительности труда, материальных затрат;

Кс – соотношение между изменением эффективности труда и заработной платы.

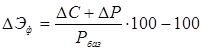

Для измерения роста или снижения эффективности труда в данном случае можно использовать следующий показатель:

, (3.14)

, (3.14)

где ![]() – изменение себестоимости продукции в расчётном периоде (млн. р.);

– изменение себестоимости продукции в расчётном периоде (млн. р.);

![]() – изменение прибыли в связи с увеличением/уменьшением объёма производства (млн. р.);

– изменение прибыли в связи с увеличением/уменьшением объёма производства (млн. р.);

![]() – прибыль, полученная в базисном году (млн. р.).

– прибыль, полученная в базисном году (млн. р.).

Себестоимость произведённой продукции в 2007 г. составила 78079 млн. р.

Общая прибыль 2007 г. – 1961 млн. р.

Себестоимость произведённой продукции 2008 г. – 90789 млн. р.

Общая прибыль 2008 г. – 10636 млн. р.

Следовательно,

![]() = ((90789 – 78079)+(10636 – 1961))/ 1961∙100 –100=990%.

= ((90789 – 78079)+(10636 – 1961))/ 1961∙100 –100=990%.

Соотношение между изменением эффективности труда и заработной платы Кс, определим равным 0,8.

ФОТп_баз_2007 = 390,9 млн. р.

В таком случае норматив формирования поощрительного фонда будет равен:

N = 390,9/1961∙(100+990∙0,8)/(100+990)∙100=16,4%.

Таким образом, доля общей прибыли, которая будет направлена на поощрение персонала в 2008 году, равна 16,4%. Объём фонда поощрения – 1733,7 млн. р.

Дальнейшее «справедливое» распределение поощрительного фонда оплаты труда по подразделениям целесообразно осуществлять на основе их доли в создаваемой себестоимости конечной продукции, т.е. необходимо внедрение так называемой системы «Участия в прибылях». Данную систему оплаты труда за рубежом относят к экономико-мотивационным системам.

Так, например, доля механического цеха №10 в конечной себестоимости продукции в 2008 году составила 14%. Учитывая то, что эта доля в 2009 году доля изменится незначительно, сумма поощрительного фонда цеха №10 в 2009 году составит 242,7 млн. р. или 2,79 млн. р. на 1 человека в год.

Общий фонд заработной платы СП «Zeiss-БелОМО» в результате укрупненного расчета на 2008 год составит: основная оплата труда – 24339,4 млн. р., поощрительный фонд – 1733,7 млн. р., общий фонд – 26073,1 млн. р.

Подводя итог, рассчитаем детальный фонд оплаты труда предприятия на 2008 год и сравним его с исходным вариантом, а также с укрупнённым расчётом (таблица 3.10).

Как видим, в результате корректировки системы оплаты труда произошло перераспределение средств на оплату труда в составе себестоимости, в пользу увеличения тарифной части на 86618 руб. и снижения премиальной части на указанную величину. При этом, средства на оплату труда, рассчитанные по подробной методике отличаются от величин, полученных методом уровневых нормативов на очень незначительную сумму (менее 0,1%).

Таблица 3.1 – Расчет детального фонда оплаты труда СП «Zeiss-БелОМО» на 2008 г.

|

Показатель |

Ед. изм. |

2008 г. |

Отклонение | |||

|

Исходный ФЗП |

Укрупненный расчёт |

Оптимизированный ФЗП |

абс. |

относ., % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объём производства продукции |

млн. р. |

99986 |

– |

99986 |

0.00 |

0% |

|

Трудозатраты |

чел./ млн.р. |

22,05 |

– |

21,38 |

–0,67 |

–3,0% |

|

Численность рабочих |

чел. |

2205 |

2138 |

2138 |

–67 |

–3,0% |

|

Численность РСС |

чел. |

1010 |

– |

1010 |

0 |

0% |

|

Итого ППП – всего |

чел. |

3215 |

3148 |

3148 |

–67 |

–2,1% |

|

Минимальная месячная ставка рабочего первого разряда |

руб. |

77000 |

– |

92400 |

15400 |

20,0% |

|

Средний размер доплат за условия труда |

руб. |

2502,57 |

– |

2502,57 |

0,00 |

0% |

|

Средняя месячная ставка (с учетом среднего тарифного коэффициента и других доплат) |

руб. |

435593 |

– |

522211 |

86618 |

19,89% |

|

Средний размер поощрительных выплат в составе себестоимости, всего |

% |

34 |

– |

10 |

–24 |

–70,59% |

|

Расчетная средняя зарплата (ППП и персонал неосновной деятельности) |

руб. |

583695 |

– |

574432 |

–9263 |

–1,59% |

|

Индекс роста потребительских цен |

% |

13 |

– |

13 |

0 |

0% |

|

Расчетная СЗП в составе себестоимости с учётом индексации |

руб. |

659575 |

– |

649108 |

–10467 |

–1,59% |

|

Выплаты из прибыли, включаемые в ФЗП |

млн. р. |

559,2 |

1733,7 |

1733,7 |

1174,5 |

210,0% |

|

Расчетная СЗП с учётом выплат из прибыли |

руб. |

674070 |

– |

695002 |

20932 |

3,11% |

|

ФЗП в составе себестоимости |

млн. р. |

26005,6 |

24350,4 |

24607,1 |

–1398,5 |

–5,38% |

|

ФЗП, всего |

млн. р. |

26564,8 |

– |

26340,8 |

–224,0 |

–0,84% |