Совершенствование оплаты труда и материального стимулирования различных категорий работающих

2.2. непроизводственные затраты рабочего времени;

2.3. сверхурочно отработанное время;

III. Факторы, связанные со стоимостной оценкой продукции:

3.1. изменение структуры выпущенной продукции;

3.2. изменение уровня кооперирования – в результате совершенствования организации производства;

3.3. изменение удельного веса рабочих в общей численности работающих (ППП) – структуры ра

ботающих.

Изменение среднегодовой выработки продукции одним работающим за счет изменения удельного веса рабочих в общем объеме работающих рассчитывается по формуле:

![]() (2.17)

(2.17)

где ![]() – изменение удельного веса рабочих в общем объеме работающих, в долях;

– изменение удельного веса рабочих в общем объеме работающих, в долях;

![]() –среднегодовая выработка 1 рабочего по плану, тыс. р./год.

–среднегодовая выработка 1 рабочего по плану, тыс. р./год.

![]() млн. р./год;

млн. р./год;

![]() млн. р./год;

млн. р./год;

Т.о., среднегодовая выработка на одного рабочего в связи с уменьшением удельного веса рабочих в общем объеме работающих уменьшилась с 2006 г. по 2007 г. на 0,12 млн. р., к 2008 г. – на 0,32 млн. р.

Изменение среднегодовой выработки продукции одним работающим за счет изменения среднегодовой выработки одного рабочего:

![]() , (2.18)

, (2.18)

где ![]() – изменения среднегодовой выработки одного работающего, тыс. р./год

– изменения среднегодовой выработки одного работающего, тыс. р./год

![]() млн. р./год;

млн. р./год;

![]() млн. р./год;

млн. р./год;

В результате увеличения среднегодовой выработки одного рабочего, увеличилась среднегодовая выработка одного работающего в 2007г. – на 2,26 млн. р., в 2008г. – на 2,29 млн. р.

Определим влияние производительности труда на изменение объема произведенной продукции:

ТП = Ч ∙ В. (2.19)

Изменение объема произведенной продукции за счет:

– изменения (уменьшения) среднесписочной численности рабочих:

∆ТПЧ = ∆Ч ∙ В0; (2.20)

![]() млн. р.;

млн. р.;

![]() млн. р.;

млн. р.;

– увеличения среднегодовой выработки одного работающего:

∆ТПВ = Ч1 ∙ ∆В; (2.21)

![]() млн. р.;

млн. р.;

![]() млн. р.

млн. р.

За анализируемый период на увеличение объема произведенной продукции оказало положительное влияние увеличение среднегодовой выработки одного работающего (в 2007 г. – увеличение на 7175 млн. р., в 208 г. – на 9287 млн. р.). Уменьшение же среднесписочной численности рабочих в 2007 г. на 129, в 2008 г. – еще на 30 человек, привело к уменьшению объема производства на 2514,2 и 3893,9 млн. р. соответственно.

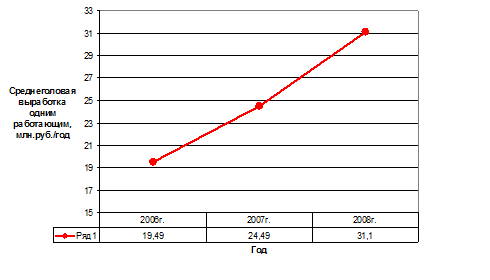

Графически динамика производительности труда за анализируемый период представлена на рисунке 2.11.

Рисунок 2.11 – Динамика производительности труда, 2006-2008 гг.

В результате проведенного анализа основных технико-экономических показателей СП «Zeiss-БелОМО» можно говорить об удовлетворительном финансовом и экономическом положении предприятия. За анализируемый период 2006-2008 гг. наблюдается рост объемов производства и реализации продукции, увеличение прибыли и рентабельности, производительности труда, что свидетельствует об оправданности мероприятий, направленных на увеличение данных показателей. Уменьшается материалоемкость продукции за счет внедрения новых технологий и повышения технического уровня производства, а также изменения структуры выпускаемой продукции. Однако уменьшение среднесписочной численности рабочих за период 2006- 2008 гг. на 159 человек, привело к уменьшению объема производства на 6408 млн. р., что заставляет задуматься о пересмотре кадровой структуры предприятия. Чистая прибыль предприятия за 2006 г. составила 631 млн. р., за 2007 и 2008 гг. – 146 и 5945 млн. р. соответственно. Рентабельность продукции за 2006-2008 г. увеличилась на 8,1% и составила в 2008 г. 11,7%, в то время как темп роста рентабельности продаж составил 4,7%, что говорит о необходимости реализации рыночной стратегии диверсификации (выхода на новые, более выгодные, рынки сбыта в странах СНГ и дальнего зарубежья) с целью увеличения объема реализации продукции. Также резервом увеличения суммы прибыли является повышение цен на реализуемую продукцию за счет повышения качества продукции, реализации в более оптимальные сроки.

2.4 Анализ организации оплаты труда

Основой организации оплаты труда и критерием для определения тарифных ставок рабочих-сдельщиков и повременщиков, должностных окладов служащих является Единая тарифная сетка (ЕТС) работников Республики Беларусь в части сохранения межразрядных коэффициентов, а тарифная ставка 1-го разряда устанавливается предприятием самостоятельно.

Порядок планирования фонда заработной платы определяется положением "О порядке планирования фонда заработной платы в подразделениях СП «Zeiss-БелОМО».

Плановый фонд заработной платы подразделения определяется по формуле:

ФЗП = ФЗП1 + ФЗП2 + ФЗП3 + ФЗП4 + У 1 ÷ 4 + Д , (2.22)

где ФЗП – общий плановый фонд заработной платы подразделения;

ФЗП1 – фонд заработной платы основных рабочих-сдельщиков;

ФЗП2 – фонд заработной платы основных рабочих-повременщиков

по расстановке;

ФЗП3 – фонд заработной платы вспомогательных рабочих;

ФЗП4 – фонд заработной платы руководителей, специалистов и служащих;

У1 ÷ 4 – доплаты соответствующих категорий работников цехов:

– за вредные условия труда;

– за работу в ночное время и в ночную смену;

– бригадирам за руководство бригадой;

– доплаты водителям а/м за классность и экспедирование грузов;

– надбавки руководителям, специалистам и служащим за высокие достижения в труде;

Д – дополнительная заработная плата, определенная в соответствии с графиком отпусков.

ФЗП1 определяется по формуле:

ФЗП1 = Оп х Н х К1 х К2 , (2.23)

где Оп – плановый объем производства в неизменной трудоемкости;

Н – усредненная стоимость 1 н/часа произведенной продукции по цеху;

К1 – коэффициент, учитывающий снижение трудоемкости; К2 – коэффициент, учитывающий премию по сдельно-премиальной оплате.

ФЗП2 , ФЗП3 , ФЗП4 для цехов и отделов определяются лимитами в соответствии утвержденными штатными расписаниями с учетом плановых потерь рабочего времени.

При этом фонд заработной платы на вакантные единицы и на единицы работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 3-х лет не планируется.