Совершенствование оплаты труда и материального стимулирования различных категорий работающих

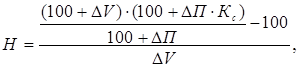

H – норматив изменения исходного фонда основной оплаты за каждый процент изменения объема продукции (%);

![]() V – динамика продукции структурного подразделения в принятых единицах измерения (%).

V – динамика продукции структурного подразделения в принятых единицах измерения (%).

При этом нормативы изменения основной оплаты труда работников на стоимостную единицу продукции в натуральном выражении по стр

уктурным подразделениям целесообразно дифференцировать относительно (в процентах) прироста средств на оплату труда работников по предприятию в целом. В качестве основного фактора дифференциации можно использовать долю переменной части фонда основной заработной платы работников в его общей величине, а также устанавливать повышенные нормативы внутрипроизводственным подразделениям, обеспечивающим на основе рационализации рабочих мест повышение фондоотдачи, улучшение использования производственных мощностей и т. д.

Определение норматива изменения фонда основной оплаты труда работников на каждый процент изменения объема произведенной продукции можно осуществлять по следующей формуле [19, с. 118]:

(3.10)

(3.10)

где Кс – планируемое соотношение прироста средней заработной платы на каждый процент прироста производительности труда;

![]() – планируемый прирост производительности труда.

– планируемый прирост производительности труда.

Используя вышеприведённые теоретические выкладки, относящиеся к подразделению предприятия, рассчитаем примерный фонд оплаты труда по предприятию в целом.

В качестве базового используется фактический ФОТ 2007 г. в составе себестоимости.

ФЗП2007.исх=20660,9 млн. р.

Определим условно-постоянную и переменную, т.е. зависящую от объема произведённой продукции, части.

Оплата по окладам руководителей, специалистов и служащих, младшего обслуживающего персонала, оплату по тарифным ставкам и премии рабочим-повременщикам, за работу в ночное время, при уходе в отпуска (очередные, дополнительные, по учебе) и другие выплаты в 2007 году составили:

ФЗПпост = 15892,0 млн. р.

Переменный фонд заработной платы в составе себестоимости в 2007 г. составил:

ФЗПпер=4838,2 млн. р.

Прирост производительности труда в 2008 году – 6,6%.

![]() 2008=6,6%.

2008=6,6%.

Для повышения мотивации персонала в повышении производительности труда коэффициент соотношения темпов роста средней заработной платы и производительности труда принимаем на уровне 0,8.

Кс2008=0,8.

Фактический выпуск продукции в 2007 году – 77 884 млн. р., в 2008 году – 99 986 млн. р., следовательно:

![]() V2008=28%.

V2008=28%.

Таким образом, подставляя значения в формулу (3.46), получаем:

H2008=((100+28)∙(100+6,6∙0,8)/(100+6,6)–100)/28=0,943.

Зная нормативные коэффициенты, найдём фонд заработной платы 2008 (в ценах 2007 года):

ФЗП2008=ФЗПпост+ФЗПпер![]() =15892,0+4838,2∙(100+ +0,943∙28)/100 = 22007,7 млн. р.

=15892,0+4838,2∙(100+ +0,943∙28)/100 = 22007,7 млн. р.

13031,6+7629,3∙(100+0,915∙28)/100=22615,5

С учётом сокращения численности персонала, рассчитанного в предыдущем пункте, а также индекса потребительских цен (за 2008 год он составил (113%) оптимизированный фонд основной оплаты труда в 2008 году составит:

ФЗП2008 = ФЗП2008 ∙(n2008 – nβ)/ n2008 ∙ i2008=22007,7 ∙(3215 – 67) / 3215∙113 %= =24350,4 млн. р.

Таким образом, руководство предприятия может получить экономически обоснованный фонд заработной платы в рамках действия основного принципа построения системы оплаты труда – превышения темпа роста производительности труда над темпом роста средней заработной платы.

Кроме того, при изменении системы формирования средств на оплату труда на будущий период данные зависимости позволяют произвести сопоставление объёма средств на оплату труда, рассчитанного в рамках действующей системы с желаемым объёмом средств в новой системе и найти при этом необходимые параметры. Для адаптации персонала к данным условиям оплаты труда указанные параметры в дальнейшем изменяться не должны.

Далее необходимо рассчитать часть ФЗП, формируемую из прибыли предприятия.

Поощрительный фонд в производственных единицах в основных цехах, выпускающих готовую продукцию, в тех случаях, когда до структурных подразделений может быть доведена прибыль, целесообразно формировать по нормативам от прибыли, остающейся в их распоряжении. Принципиальная формула расчета указанного фонда в данном случае может быть представлена как:

![]() , (3.11)

, (3.11)

где Н – норматив, определяющий долю поощрительного фонда в остаточной прибыли (рублей на один рубль прибыли);

Р – остаточная прибыль структурного подразделения (млн. р.).

Если этот путь по каким-либо причинам невозможен или нежелателен, поощрительный фонд производственной единицы и основных цехов рекомендуется формировать по нормативам, определяющим его долю соответственно в массе прибыли предприятия или цеха, а также по нормативам прироста поощрительного фонда за каждый процент увеличения прибыли.

В случае, когда прибыль не может быть доведена до внутрипроизводственных подразделений, поощрительный фонд работников следует определять по цеховому показателю себестоимости выпускаемой продукции. Методы учета и планирования этого показателя в настоящее время в достаточной степени разработаны, и при наличии обоснованных норм расхода сырья, материалов, заработной платы показатель себестоимости продукции является надежным измерителем эффективности производственной деятельности структурных подразделений. В данном случае поощрительный фонд рассчитывается исходя из его базовой величины и нормативов его изменения в зависимости от динамики себестоимости выпускаемой продукции.

Поощрительный фонд, принимаемый за основу для расчета нормативов внутрипроизводственным подразделениям, должен обеспечивать им равный размер вознаграждений в расчете на одного работника (или на 1 тыс. руб. выплат из фонда основной оплаты). При этом устанавливаемые структурным подразделениям задания по росту прибыли или снижению себестоимости выпускаемой продукции (услуг) должны быть относительно равнонапряженными. При невозможности обеспечения внутрипроизводственных подразделений такими заданиями следует устанавливать меньшие размеры исходных поощрительных фондов работникам подразделений с более низким уровнем использования производственных ресурсов и соответственно с менее напряженными заданиями.

Отчисления в поощрительный фонд внутрипроизводственных подразделений целесообразно производить ежеквартально нарастающим итогом по утвержденным нормативам.

В поощрительный фонд структурных подразделений могут быть перечислены неиспользованные средства по фонду основной заработной платы, полученному по установленным нормативам. Такое перечисление целесообразно при условии выполнения плана (задания) по производству продукции как в стоимостном, так и в натуральном выражении, а также заданий по росту производительности труда, качеству продукции и т. п. Средства поощрительного фонда расходуются по специальной смете или по объединенной смете расходования единого фонда оплаты труда работников структурного подразделения (включающего фонд основной оплаты и поощрительный фонд).