Совершенствование оплаты труда и материального стимулирования различных категорий работающих

2.3.1 Анализ объемов производства и реализации продукции

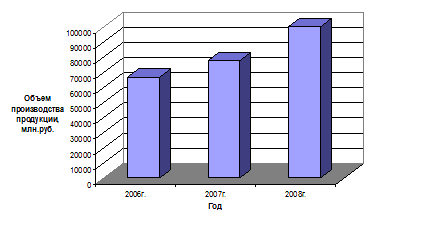

Динамика объема производства продукции за 2006-2008 гг. представлена на рисунке 2.2

Рисунок 2.2 – Динамика объема производства за 2006-2008 гг.

В 2006 году объем произведенной произведенной продукции соста

вил 66695 млн. р.; в 2007 году объем производства составил 77884 млн. р., что в 1,17 раза больше, чем в 2006 году; в 2008 году объем произведенной продукции составил 99986 млн. р., что в 1,28 раза больше по сравнению с объемом произведенной продукции в 2007г. Увеличение объемов производства вызвано ростом спроса на продукцию предприятия, обусловленным, прежде всего благоприятной конъюнктурой рынка стран СНГ.

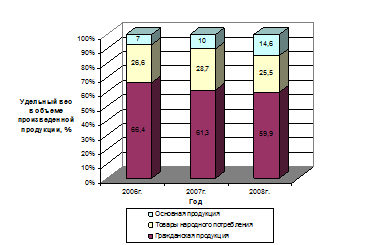

Соотношение отдельных видов продукции в общем выпуске отражено на рисунке 2.3.

Рисунок 2.3 – Динамика структуры произведенной продукции за 2006-2008 гг.

При анализе динамики структуры произведенной продукции наблюдается изменение в сторону увеличения удельного веса основной продукции в общем объеме произведенной продукции, что связано с увеличением спроса на данную продукцию в Российской Федерации и выходом на новые рынки сбыта в странах СНГ, а также рынки стран дальнего зарубежья.

Снижение объемов производства товаров народного потребления связано с устареванием моделей, а также высокой конкуренцией производителей аналогичной продукции.

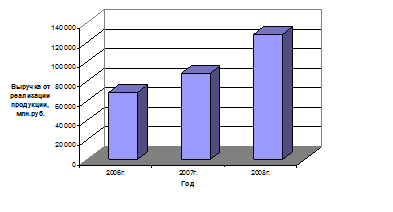

Динамика объема реализации представлена на рисунке 2.4.

Рисунок 2.4 – Динамика объема реализации продукции за 2006-2008 гг.

В 2006 году выручка от реализованной произведенной продукции составила 68836 млн. р.; в 2007 году выручка от реализации составила 88178 млн. р., что в 1,28 раза больше, чем в 2006 году; в 2008 году выручка от реализованной продукции составила 128333 млн. р., что в 1,46 раза больше по сравнению с показателем 2007г. Увеличение объемов реализации является следствием увеличения объемов производства, а также реализации остатков готовой продукции на складах.

Динамика производства и реализации продукции отражена в таблице 2.3.

Из таблицы видно, что за три года объем производства вырос на 50%, а объем реализации увеличился на 86,4%. То, что за анализируемый период объем производства продукции ниже объема реализации, говорит о том, что на складах предприятия оставались остатки готовой продукции, которая была реализована в последующем году, о чем свидетельствует превышение темпа роста реализации над темпом роста производства продукции. Реализовать остатки готовой продукции удалось за счет выхода на новые рынки сбыта в странах СНГ.

Таблица 2.3 – Динамика производства и реализации продукции

|

Годы |

Объем производства продукции (в сопоставимых ценах), млн. р. |

Темпы роста, % |

Объем реализации (в текущих ценах), млн. р. |

Темпы роста, % | ||

|

базисный |

цепной |

Базисный |

цепной | |||

|

2006 |

66695 |

100 |

100 |

68836 |

100 |

100 |

|

2007 |

77884 |

116,8 |

116,8 |

88178 |

128,0 |

128,0 |

|

2008 |

99 986 |

150,0 |

128,4 |

128333 |

186,4 |

145,5 |

2.3.2 Анализ структуры и динамики себестоимости продукции

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции.

Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

В основе анализа производственных затрат лежит их классификация по тому иному признаку нескольким признакам одновременно.

Наиболее важным признаком для анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции партию, составить калькуляцию.

Структура и динамика себестоимости по элементам затрат за период 2006-2008 гг. отражена на рисунке 2.5.

Рисунок 2.5 – Структура и динамика себестоимости по элементам затрат за период 2006-2008 гг.

Таким образом, наибольшую часть затрат, включаемых в себестоимость, составляют материальные затраты, которые в 2007 уменьшились на 0,8%, а в 2008 году возросли на 1,3%.

Увеличение удельного веса материальных затрат в общем объеме себестоимости в 2008 году произошло не смотря на снижение уровня материалоемкости (в 2007 году к 2006 году на 5,6%, в 2008 году – еще на 5,9%) в большей степени за счет высоких темпов роста цен на покупные комплектующие и полуфабрикаты, не производящихся в Республике Беларусь, а также увеличения тарифов на потребляемые топливо и энергию.

Более глубоко анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов в динамике и представлен в аналитической таблице 2.4

Таблица 2.4 – Анализ структуры себестоимости за период 2006-2008 гг.

|

Элементы затрат |

2006 г. |

2007 г. |

2008 г. |

Изменение фактических удельных весов по сравнению | ||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

с 2006 г. (гр.7 – гр.3) |

с 2007 г. (гр.7 – гр.5) | |

|

Сырье и основные материалы, вспомогательные материалы |

12488 |

17,9 |

14251 |

18,2 |

16010 |

17,6 |

–0,3 |

–0,6 |

|

Топливо |

615 |

9 |

645 |

8 |

759 |

8 |

–0,1 |

0 |

|

Энергия |

3710 |

5,3 |

4000 |

5,3 |

4878 |

5,4 |

0,1 |

0,1 |

|

Покупные, комплектующие, полуфабрикаты |

19528 |

27,9 |

21090 |

27 |

26037 |

28,7 |

0,8 |

1,7 |

|

Оплата труда |

18186 |

25,7 |

20431 |

26,2 |

22452 |

24,7 |

–1 |

–1,5 |

|

Налоги, отчисления в бюджет и внебюджетные фонды |

7564 |

10,8 |

8484 |

10,9 |

10222 |

11,3 |

0,5 |

0,4 |

|

Амортизация |

1846 |

2,6 |

1733 |

2,3 |

2251 |

2,5 |

–0,1 |

0,2 |

|

Прочие расходы |

5971 |

8,5 |

7444 |

9,5 |

8180 |

9 |

0,5 |

–0,5 |

|

Полная себестоимость |

69908 |

100 |

78079 |

100 |

90789 |

100 |

0 |

0 |