Совершенствование оплаты труда и материального стимулирования различных категорий работающих

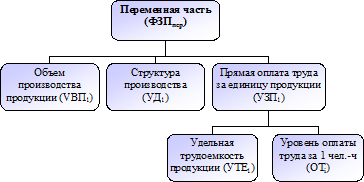

Факторная модель переменной части фонда зарплаты представлена на рисунке 2.13 [15, с. 281].

Согласно этой схеме основными факторами, определяющими величину переменной части фонда заработной платы, являются объем производства продукции, структура производства, удельная трудоемкость продукции, уровень среднечасовой оплаты труда. Фонд переменной заработной платы можно определить по формуле:

ФЗПпер=Σ(VВПi ∙ УТЕi∙ОTi) , (2.26)

где VВПi – объем выпуска i –го изделия, шт.;

УТЕi – удельная трудоемкость единицы i –го изделия , н-ч;

ОTi – уровень оплаты за 1 чел.-ч, р.

Рисунок 2.13 – Схема факторной системы переменного фонда зарплаты

Данные для расчета влияния каждого из этих факторов на изменение размера переменной части фонда заработной платы приведены в таблице 2.14.

Таблица 2.14 – Исходные данные для анализа переменного фонда заработной платы (в ценах 2008 г.)

|

Продукция |

Объем выпуска, шт |

Средняя трудоемкость, н-ч. |

Средний уровень оплаты 1 чел.-часа, тыс. р. |

Переменный фонд зар. платы, млн. р. | ||||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

2006 |

2007 |

2008 | |

|

Основная продукция |

250844 |

358348 |

523188 |

0,56 |

0,64 |

0,65 |

2,20 |

2,25 |

2,68 |

308,0 |

516,0 |

906,8 |

|

Гражданская продукция |

429601 |

396605 |

387547 |

3,23 |

3,74 |

3,75 |

2,10 |

2,13 |

2,56 |

2921,7 |

3163,0 |

3720,3 |

|

Товары народного потребления |

673185 |

726332 |

645347 |

0,95 |

1,02 |

1,02 |

1,83 |

2,00 |

2,40 |

1170,5 |

1480,9 |

1583,8 |

|

Всего |

4400,2 |

5159,8 |

6210,9 | |||||||||

Относительное (∆ФЗПот)отклонение фонда заработной платы:

![]() (2.27)

(2.27)

![]() (2.28)

(2.28)

гдеФЗП2007 – фонд заработной платы 2007 г.;

ФЗП2008 – фонд заработной платы 2008 г;

ФЗПпер.2007 – переменная часть фонда заработной платы 2007 г.;

ФЗПпер.2006 – переменная часть фонда заработной платы 2006 г.;

Кпп2007, Кпп2008 – коэффициент изменения объема выпуска продукции;

ФЗПпост.2007 – постоянная часть фонда заработной платы 2007 г.;

ФЗПпост.2006 – постоянная часть фонда заработной платы 2006 г

![]() млн. р.

млн. р.

![]() млн. р.

млн. р.

Изменение переменного фонда оплаты труда за счет роста объема произведенной продукции определяется по формуле:

DФЗПпер.пп2007=ФЗПпер2006∙Кпп–ФЗПпер2006; (2.29)

DФЗПпер.пп2008=ФЗПпер2007∙Кпп–ФЗПпер2007; (2.30)

где ЗПпер.2006, ФЗПпер.2007, ФЗПпер.2008 – переменная часть фонда заработной платы 2006 г., 2007 г., 2008 г. соответственно;

Кпп – коэффициент изменения объема производства продукции.

D ФЗПпер. вп2006 = 4400,2∙1,17 – 4400,2 = +748 млн. р.,

D ФЗПпер. вп2007 = 5159,8∙1,28 – 5159,8 = +1444,7 млн. р.,

Изменение переменного фонда оплаты труда за счет изменения структуры продукции определяется по формуле:

D ФЗПпер.стр2007=Σ(VВПi2007∙УТЕ i2006 ∙ОТi2006) – ФЗПпер2006∙Кпп , (2.31)

D ФЗПпер.стр2008=Σ(VВПi2008∙УТЕ i2007 ∙ОТi2007) – ФЗПпер2007∙Кпп . (2.32)

D ФЗПпер.стр2007 = 358348∙0,56∙2,2+396605∙3,23∙2,1+726332∙0,95∙1,83 –

– 4400,2∙1,17 = – 748 млн. р.,

D ФЗПпер.стр2008 = 523188∙0,64∙2,25+387547∙3,74∙2,13+645347∙1,02∙2,0 –

– 5159,8∙1,28 = – 1444,7 млн. р.,

Изменение переменного фонда оплаты труда за счет изменения удельной трудоемкости продукции определяется по формуле:

D ФЗПпер.УТЕ 2007 = Σ (VВПi2007∙УТЕ i2007 ∙ОТi2006) –

–Σ(VВПi2007∙УТЕi 2006 ∙ОТi2006), (2.33)

D ФЗПпер.УТЕ 2008 = Σ (VВПi2008∙УТЕ i2008 ∙ОТi2007) –