Управление качеством

2 Каковы предпосылки принятия закона «О техническом регулировании в РФ»?

3 Что такое «техническое регулирование»?

4 Укажите виды деятельности, регулируемые законом «О техническом регулировании в РФ».

5 Что такое «технические регламенты», каково их назначение?

6 Роль стандартов в управлении качеством. В чем заключается новый статус стандартов?

7 Что такое сертификация?

8

Какова законодательная база сертификации в Российской Федерации?

9 Какова роль сертификации в управлении качеством?

10 В чем общность и различия при обязательном подтверждении соответствия в форме декларирования и сертификации?

11 Сформулируйте преимущества сертификации для:

ü производителей товаров;

ü потребителей товаров;

ü экономики страны в целом.

12 Дает ли получение сертификата на систему качества отдельного производства гарантию высокого уровня качества всей фирмы?

13 Для чего в процедуре сертификации присутствует заключительный этап инспекционного контроля?

14 Перечислите основных игроков на правовом поле в области качества.

15 Дайте краткую характеристику Закона РФ «О защите прав потребителей».

16 Почему с переходом к рыночным отношениям потребовалось законодательное , регулирование отношений в области качества?

10. Экономика качества

Аспекты качества были актуальны во все времена и определяли жизнеспособность предприятия, ведь именно от них зависит удовлетворенность покупателя. Большинство потребителей не объединяют такие понятия как цена и ценность, закладывая в последнее нечто большее, чем оперируют многие менеджеры. С развитием конкуренции, резким обострением экологической ситуации, истощением природных ресурсов управление качеством стало важнейшим элементом для производителей продукции.

Анализируя конечные цели управления качеством, несложно прийти к выводу, что, как бы ни формулировалась политика предприятия в области качества, мотивы улучшения качества прямо связаны с экономическими факторами. Это значит, что управление качеством имеет конечной целью достижение экономического эффекта, иными словами, ориентировано на получение предприятием прибыли.

Однако с этим связаны и различные проблемы. В частности, многие руководители считают, что удовлетворение ожиданий потребителей по качеству приводит к увеличению затрат, что в свою очередь снижает прибыль или увеличивает цену. На практике же, грамотное применение программы «улучшения качества» напротив приводит к увеличению прибыли, причем не только за счет увеличения спроса на продукцию и повышения уровня лояльности потребителей, но и за счет существенного снижения потерь, имевших место вследствие недостаточного внимания к качеству. Для того чтобы добиться подобного результата, необходимо тщательно контролировать затраты на качество.

Финансовый контроль над деятельностью фирмы является жизненно важным. Большинство затрат, связанных с деятельностью предприятия, регистрируется в отчетах и представляется руководству. Знание и анализ этих затрат является хорошей основой для принятия эффективных управленческих решений. Следуя этой логике, затраты на качество должны быть выявлены, проанализированы и представлены руководству подобно другим затратам

Результаты анализа затрат на качества дают возможность руководству представить объективную картину в отношении качества: оценить текущий уровень достижений с уровнем прошлого периода, т.е. выявить тенденции; сравнить текущий уровень с поставленными целями; выявить наиболее значительные области затрат; выбрать области для улучшения; оценить эффективность программ по улучшению.

Однако в этой связи возникает проблема формирования информационной базы затрат на качество. В отличие от всех других видов затрат, затраты на обеспечение качества в организации не очевидны, система для их сбора и анализа в практической деятельности наших предприятий отсутствует, а эффективность затраченных на качество средств нельзя посчитать традиционными методами. Вместе с тем регистрация и подсчет затрат на качество – не сложная, уже отработанная мировой практикой управления процедура.

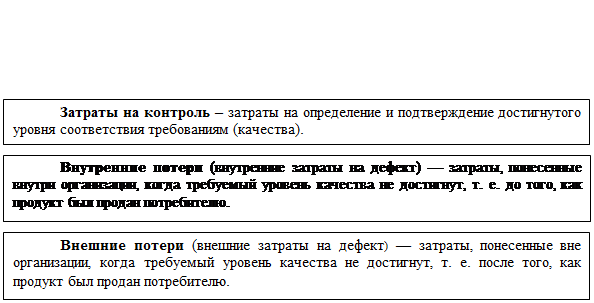

10.1 Затраты на качество

Классификация затрат на качество

|

| ||||

| ||||

| ||||

| |||

| |||