Механизмы государственного регулирования общественного транспорта

Представленный тариф следует считать средним, так как это реализуется на практике в результате конкурсного отбора перевозчиков, которым предлагается ценовое решение. В теории общественный сектор может быть сформирован из разных производителей с соответствующим множеством устанавливаемых административным способом индивидуальных цен, возмещающих затраты каждого производителя, продукция которого (

услуги по перевозке) признаны общественно необходимыми, а производственные издержки – приемлемыми. Однако при этом должно соблюдаться условие:

![]() ,

,

где ![]() и

и ![]() – соответственно индивидуальная цена при перевозке льготных пассажиров i-м перевозчиком (руб.) и количество услуг по перевозке льготных пассажиро-поездок, оказанных i-м перевозчиком.

– соответственно индивидуальная цена при перевозке льготных пассажиров i-м перевозчиком (руб.) и количество услуг по перевозке льготных пассажиро-поездок, оказанных i-м перевозчиком.

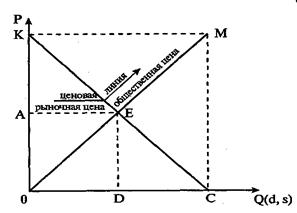

Если исходить из условия, что льготы предоставляются властями разного уровня и финансируются с учётом перераспределения бюджетных поступлений, т.е. существует возможность получения целевых дотаций из федерального и областного бюджетов, то объём необходимых дотаций определится из условия распространения рыночной цены (рыночного тари-фа Тр (рис. 2.5) [65, с. 31]) на общественный сектор с учётом добавления дотаций на воспроизводство льготных услуг:

Офот =Ивоспр+Тр·Nл.

Следовательно, объём общественных услуг по перевозке льготных пассажиров будет равен:

Nл=(Офот - Ивоспр) /Тр.

Рис. 2.5 Динамика цены в смешанной экономике

Поскольку льготы должны финансироваться с учётом получения целевых дотаций из федерального (Офот.ф), областного (Офот.обл) и муниципального бюджетов (Офот.м), то:

Офот.= Офот.ф+ Офот. обл+Офот.м.

Рыночный тариф (Тр) будет соответствовать точке А на рисунке 2.4. Если Тр<Т (денег на оплату общественных услуг в бюджете хватает и льготные пассажиры будут освобождены от оплаты проезда), то:

Офот =Ивоспр+ Тр·Nл,.

следовательно,

Nл=(Офот - Ивоспр) /Тр.

Если Тр > Т, то денег в бюджете не хватает и необходимо принимать меры: вводить уменьшенный, но оплачиваемый тариф для всех или части льготников (Тл= Тр - Т); уменьшать количество категорий льготных пассажиров; увеличивать налоговые поступления в бюджет или долю из бюджета на оплату общественного транспорта и др.

Принятие тарифного решения – установления единого тарифа для населения – при наличии в городе социальных (убыточных) маршрутов зависит от уровня рыночного тарифа, количества перевозимых пассажиров по этим маршрутам, размера дотаций из местного бюджета на компенсацию убытков предприятий. Немаловажную роль в минимизации убытков от перевозок пассажиров по социальным маршрутам играет оптимизация маршрутной сети, как описывалось выше (п. 1.4).

Таким образом, процедура поиска тарифного решения является сложной и зависящей от решений исполнительной и законодательной властей, а процесс моделирования – итерационным.

Создавая модель и процедуру моделирования, нельзя обойтись без решения проблемы износа и амортизации, которая хорошо известна и изучена с разных сторон, в том числе технической и экономической (бухгалтерской), например [88, 90, 92]. Однако необходимо возвратиться к решению этой проблемы ввиду её специфики, проявляющейся в отношении пассажирского транспорта. Специфика в этом случае имеет три стороны (техническую, экологическую и бухгалтерскую).

Техническая и экологическая стороны проявляются в том, что уровень технической и экологической безопасности транспортных средств связан с износом, который в первом приближении можно рассматривать как функцию линейную, и в этом нет чего-то нового, но линейный износ приводит к нелинейному изменению технической и экологической безопасности. Поэтому бухгалтерское начисление износа (как способ распределения затрат на приобретение новых транспортных средств в течение ожидаемого срока его производственного использования) должно быть увязано с техническим и экологическим ограничениями сроков эксплуатации.

К пассажирским транспортным средствам предъявляются повышенные требования по обеспечению безопасности перевозок, поэтому годное к другим видам перевозок амортизируемое транспортное средство должно быть в более короткие сроки выведено из эксплуатации на пассажирских маршрутах. Оно может быть списано или использовано для других видов перевозок тем же собственником или продано другому собственнику, но, во-первых, должен быть создан организационно-экономический механизм, предотвращающий повторное использование транспортного средства для перевозки пассажиров (даже после ремонта), а во-вторых – срок накопления денежных средств по любой выбранной заранее модели бухгалтерского учёта износа должен быть строго ограничен по условиям безопасности транспортного средства.

В плане обеспечения параметров безопасности амортизация транспортного средства должна быть ускоренной и увязанной с изменением этих параметров по их предельным допустимым значениям. Именно это заставляет вносить новые элементы в известные модели износа и воспроизводства основных средств предприятия-перевозчика. Поэтому, какова будет сама функция (модель) начисления бухгалтерского износа, это не столь важный вопрос. Однако его решение необходимо увязывать с циклическим характером доходов многих транспортных предприятий.

Известны линейные и нелинейные модели амортизации [90, 92]. В линейной модели, пропорциональной отработанному сроку:

a = (P-L)/n,

где а – сумма амортизации, начисленная за год, руб.; Р – первоначальная стоимость инвестиций в транспортное средство, руб.; L – ликвидационная стоимость транспортного средства, руб.; п – срок амортизации в годах.

При циклических изменениях объёма перевозок можно применять линейную модель, пропорциональную именно объёму перевозок:

a = (P-L)/V,

где V – общий объём перевозок за срок амортизации.

Казалось бы, такой подход предпочтителен и отражает специфику износа транспорта и функциональное изменение его безопасности. Однако это не всегда верно.

В случае сезонных колебаний объёмов перевозок, когда транспортное средство частично простаивает (выходит на маршруты реже), например, в зимнее время, такое начисление амортизации не оправдано. Тогда необходимо определить функцию сезонного изменения объёма перевозок (сезонного колебания доходов от транспортного средства) и по ней моделировать или начислять бухгалтерский износ. Если же пассажирский транспорт выходит на маршруты вне зависимости от его наполняемости пассажирами в тот или иной час или время года и приносимых им доходов, например городской, то применение линейной амортизации по объёму перевозок теряет всякий смысл.

В известных нелинейных моделях начисления амортизации используются методы: с постоянной долей списания остаточной балансовой стоимости; сумм порядковых чисел; табличный; накопленного резерва; аннуитетов. Выбор той или иной функции начисления амортизации имеет традиционно экономический смысл и связан с поиском оптимального срока амортизации при известных условиях налогообложения имущества и доходов предприятия, а также уровня инфляции и банковских ставок, т.е. условий дисконтирования дохода. Решения таких задач известны, но, как показали расчёты, в случае с пассажирскими транспортными средствами, эксплуатация которых ограничивается предельными параметрами технической и экологической безопасности, срок оптимальной амортизации по финансовым условиям оказывается больше того срока, который устанавливается по соображениям безопасности транспортного средства. Это существенный момент, требующий нового подхода к процедуре моделирования износа основных фондов и воспроизводства пассажирских транспортных услуг.

Другие рефераты на тему «Транспорт»:

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск